文章來源 : 新冠肺炎疫情對全球旅遊與會展服務業之影響觀測

文章來源 : 新冠肺炎疫情對全球旅遊與會展服務業之影響觀測、

Staying constructive on Asia Pacific hotel REITs

摘要 :

研究報告指出,飯店REITs受此波疫情的衝擊是最嚴重的,整體衰退程度達到45%。基金公司採取了許多防禦性措施和籌組基金的集團支持,加上寬鬆的貨幣政策和政府援助計畫得以維護資產運作的流動性,當世界重回經濟運作的正軌,旅遊和商業活動將帶領住房需求強勢反彈。

隨著全球疫情蔓延,各國陸續為保持安全距離開始實施各種政令,包括宣布鎖國、出入境管制及停發簽證等,隨著頒布的限制規則逐漸嚴格對經濟發展的影響程度也逐漸提升,比方說英國廉航Flybe成為第一個因疫情關係而倒閉的航空公司,根據美國飯店與住宿協會於3月17日發布的預估報告,將有400萬個工作職位受到影響,此波疫情的衝擊比911事件和08年金融海嘯更嚴重。

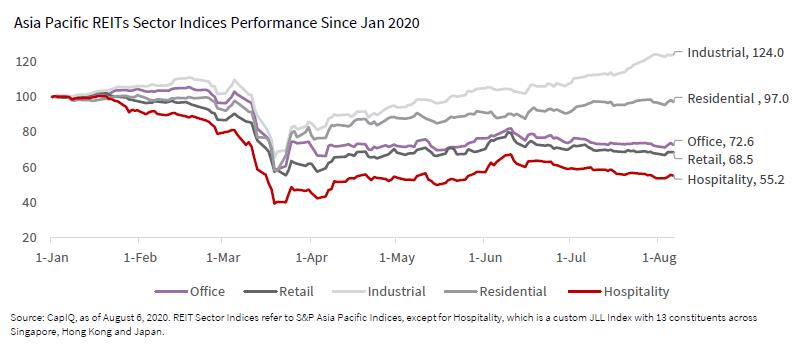

受限於邊境的管控,旅遊業的源頭需求(個人旅遊、商務旅遊)大幅下滑,不論實體服務與數位服務皆受到嚴重打擊,飯店產業接續著受到了衝擊,間接與飯店產業相關的服務項目與金融產品也有程度不一的影響,比方說以亞洲飯店市場做收益規劃的不動產投資信託基金(REITs)就難逃此次的災難。根據仲量聯行(Jones Lang LaSalle, JLL)於20年8月整理了一份關於亞太飯店REIT保持投資規劃的回顧與展望,報告指出雖然有些不動產項目在疫情中能夠獲得不錯的增長表現(工業:+24%),但研究團隊整理了13檔在日本、新加坡、香港上市的飯店REITs變動趨勢後得出整體衰退程度達到45%的結論(如下圖),是不動產相關項目表現衰退最嚴重的,在日本和新加坡也是得到最多政府紓困協助的產業。

回顧基金公司在市場衰退中採取調適的紀錄,很明顯的在此次疫情衝擊的情勢下也以防禦性措施的姿態來應對,REITs調整了積極政策的模式也提供了幫助,包括在滿足股息支付率、資產負債率和收入覆蓋率等方面提高的調度空間,讓REITs資產出售的必要性得到舒緩。修訂投資規劃、暫停股利、利用現有信貸工具、債務重組再融資(包括契約減免/到期日延長)、以債券發行增加資本資源、簡化/縮編營運模式與規模、推遲非必要的資本支出等都是策略操作的選項。

除了寬鬆的貨幣政策措施和政府支持計劃外,REITs背後籌組集團的資本實力也是抵抗市場衰退衝擊的一環,新加坡大多數飯店REITs都是由一級房地產開發商提供支持,這些房地產開發商除了具備強大的資本管理系統和進入資本市場的機會,也掌控數十億美元的全球房地產投資組合。在日本,布局全球投資管理公司Fortress和領先的區域私募股權房地產管理公司SC Capital Partners分別是Invincible Investment Corp和Japan Hotel REIT Investment Corp的背後金主,MORI TRUST Hotels REIT由前五名開發商提供背書,Ichigo Hotels REIT得到日本最大的房地產基金管理之一提供金援。在這個衰退的階段中,這些財團願意保持其REITs的支持意願和提供財力,對房地產市場投資至關重要,因為仍需籌集資金以保有資產產權,履行債務義務並繼續為營運提供資金,直到世界重回經濟運作的正軌,也為投資人提供有意義的下方風險保護。

新冠肺炎危機持續改變我們的生活模式和旅遊方式,隨著時間的推移,民眾逐漸適應了疫情帶來的影響,紓困的政策效果逐漸在後疫情時代裡展現,比方說各國對國內旅遊的鼓勵措施,在跨境航班仍然受到嚴格限制的情況下,日本政府啟動了刺激國內旅行的補貼計劃,日本國內游客的行動預定了超過60%的飯店住宿,讓旅遊產業鏈在2020下半年的表現值得被期待。新加坡雖然幾乎以國際旅客為客源,但服務式公寓的居住模式或可從國內旅遊中受益的資產所佔比例較大的飯店REITs預期會有不錯的收益表現,包括雅詩閣公寓信託(Ascott Residence Trust),遠東酒店信託(Far East Hospitality Trust)和弗雷澤斯酒店信託(Frasers Hospitality Trust)等。報告指出,我們對亞洲飯店REITs未來的表現仍保持樂觀態度,相信未來一年世界將找到解決Covid-19的方法,隨之而來的旅遊和商業活動將強勢反彈。

那麼接下來的問題就是:復甦的趨勢是可持續的嗎?還是僅僅是在寬鬆的貨幣政策和其他政府計劃的推動下,猛烈拋售之後的技術反彈?從歷史績效來看,按股息收益率和單價計算,亞洲飯店REITs的指數處於相對便宜的位置,然而可分配的收入水位較低甚至沒有可分配的股息(實際上不存在股息),因此指數回升並非收入表現提高的結果,原因為指數下跌的比例較高。此外,我們還沒有看到資產重估以及整個行業帳面價值調整的動作,許多REITs甚至尚未將其投資組合重新評估列為年度審查的一部分,還需要更多的時間才能將Covid-19的衝擊效果應用於資產估值和定價模型中。因此,儘管當前的資產淨值相對歷史表現有很大的折讓,但基金持有資產項目的未來收益表現存在相當大的不確定性,在REITs投資的不動產項目重新估值之前,是否是個良好的進場時機仍是一個待評估的問題。

台北市中山區植福路308號4樓之10

台北市中山區植福路308號4樓之10 電 話:(02)7728-7708

電 話:(02)7728-7708 傳 真:(02)8501-5463

傳 真:(02)8501-5463 Email:MDACTW@gmail.com

Email:MDACTW@gmail.com 不動產經紀人證號:(98)北縣字第001969

不動產經紀人證號:(98)北縣字第001969 線上客服

線上客服