COVID-19疫情的影響至今已超過一年。雖然至今仍不斷的傳出第二波和第三波的大傳染,但是終究有一天這個世界會找出和疾病共存的方式。這一次的疫情影響的幅度和時間是遠超過SARS的,所以它已帶來人類社會許多改變。首先,它影響到民眾的工作,因為要減少病毒的傳播,從2020年至今有許多的地方都採取過封城的措施,所以很多公司、工廠都被迫停工了,因此,有許多人的工作和家庭的生活都受到影響。

工作所得減少後,就會影響到消費和投資。房地產不僅是可投資的資本財,最主要的角色還是民眾生活必需的消費財。而且,對民眾來說,生活必需的「食衣住行」中的「住」是最昂貴的支出。由於要減緩COVID-19疫情的影響,美國實施寬鬆的貨幣政策和擴張的財政政策來刺激經濟,帶來了美國、台灣和全球其他區域都有通膨的問題。如前幾期的文章說明,通膨下資金會匯流到房市,所以美國和台灣都有房價在去年大漲的情況,但要觀察長期的房市走勢,需另考量實質經濟面,又或者說,在刺激政策等影響因素消去後的那一面,所以我們需以所得和消費的觀點,來重新檢視房價。

因此,本文提供一個簡要觀察,來說明疫情影響民眾的工作後,所帶來的所得、消費和房價的變化。由於全球的景氣受美國的影響最大,台灣這樣的小型新興經濟體也不例外,所以本文都以美國的資料來分析。以下分成兩個小節來看,第一個部份是COVID-19疫情對美國就業市場的影響,第二個部份則是說明,因為工作受到影響後,所得、消費和房價變化的趨勢,藉由這兩個部份的說明,投資人便可了解何以最近的房市走勢如此強勁。

1. COVID-19疫情對美國就業市場的影響

COVID-19疫情是在2020年一月就在中國出現。美國二月開始有較多病例,在三月中時就爆發大規模的傳染。因此,美國是在三月中時有較多的經濟活動的限制。但依據每個州的疫情程度不一,管制不同,有些是達到封城的情況,有些則是部份管制,不過到三月底時,美國已有超過40個州都有像餐廳和電影院等非必要性的商店的營業限制。所以首當其衝的就是餐廳、旅遊、休閒相關的服務業的工作機會會大量減少,如Ludvigson et al. (2020) 的研究就指出,COVID-19疫情的大爆發顯著地重創了美國的經濟,而且服務業的就業人口數會受到的影響是最大的。穆迪分析公司認為,光是一開始(2020年三月中時)至三周後的美國各州為防疫所執行的封鎖措施,就使得美國的經濟產出減少了約三成左右。這些減少的產出,勢必是會增加失業。

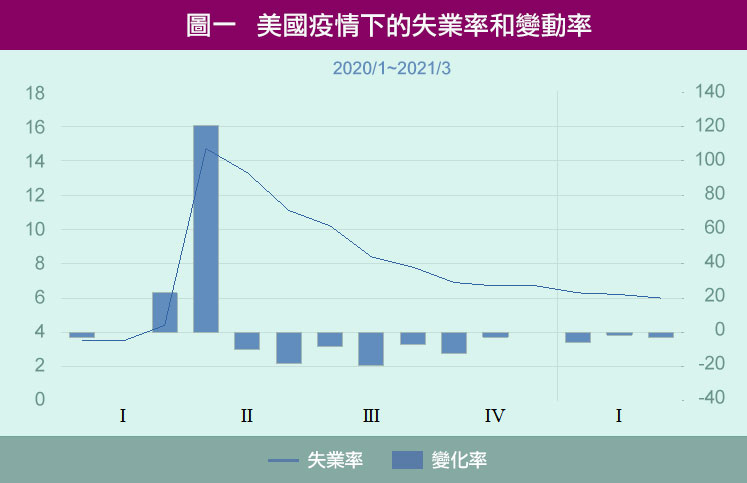

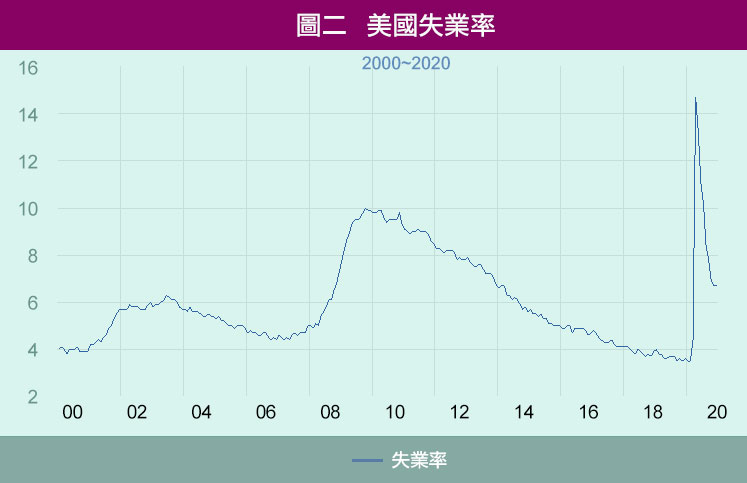

拜於網路發達和大數據所賜,我們可以不用等真實的失業數據指標出來,可以先以民眾在網路上尋找工作或失業補助金的資料,就預知市況有多糟。如:Aaronson et al. (2020) 使用事件研究法探討自2004年以來,對美國影響最嚴重的颶風災害的時期,民眾對失業保險申請的搜尋密度,來藉此推估搜尋密度在COVID-19大傳染期間對失業保險申請的預測能力,發現了在三月下旬就會出現龐大的失業保險申請。本文在圖一中繪出,由2020年一月至今的美國失業率和其變動率,果不其然,在2020年四月時,失業率上升到14.7%,單月失業的增加率是到達120%。這個失業的增加幅度是相當可怕的。由長期的趨勢圖來看就更清楚,在圖二中繪出由2000年至2020年底的失業率情況,可以發現,即使是在2000年的網路泡沫、2007年的次級房貸風暴、2008年的雷曼金融風暴都沒有出現這麼快速上升且這麼高的失業率。而且特別是在這種疫情下,失業的情況可能會被低估,所以本文續在圖三和圖四中分別繪出另一個就業指標來觀察。

資料來源:U.S. Bureau of Labor Statistics

資料來源:U.S. Bureau of Labor Statistics

資料來源:U.S. Bureau of Labor Statistics

資料來源:U.S. Bureau of Labor Statistics

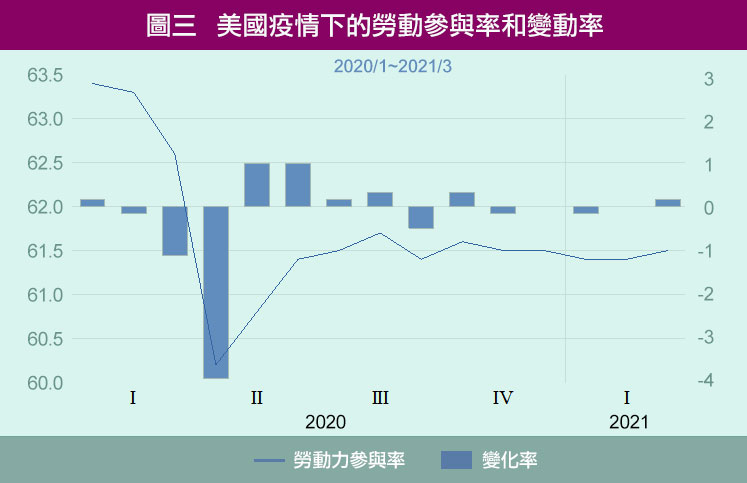

圖三是疫情下的勞動參與率與其變動率。可以由圖三看到,在2020年四月時,投入生產的勞動人口是大幅下降的。更令人憂心的是,若以圖四的長期趨勢來看,美國的勞動力是一直下滑的,直至2021年初,所有的適齡人口中只有六成左右的人是投入生產活動的。

家計單位投入工作,賺取所得後,才有資金可以以月付款分期的方式買房子。當然也有人是依賴龐大的財富,可能是來自遺產的繼承,所以不需工作,但這畢竟不是常態,而且他們交易的可能是商業用、投資型的不動產。受薪階級對住宅的消費來說,才是主要影響房市景氣的主力。根據圖一至圖四,都說明了COVID-19疫情對民眾工作的劇烈影響,使得他們較少能夠投入勞動市場,就算投入市場,也可能找不到工作。這兩個指標在2020年四月的惡化情況,說明了,為什麼美國政府急於發放救助金到每一戶中,而且排富條件放的非常寬鬆,就是希望快速的、有效的救市。但是沒想到這麼有效率的且大規模的振興的計劃,不止看似讓經濟回穩了,還造成了市場反而有過熱的現象,讓2020年的房價變化不似失業的景況。房價的表現和總體經濟偏離了嗎?

2. 所得、消費和房價變化的趨勢

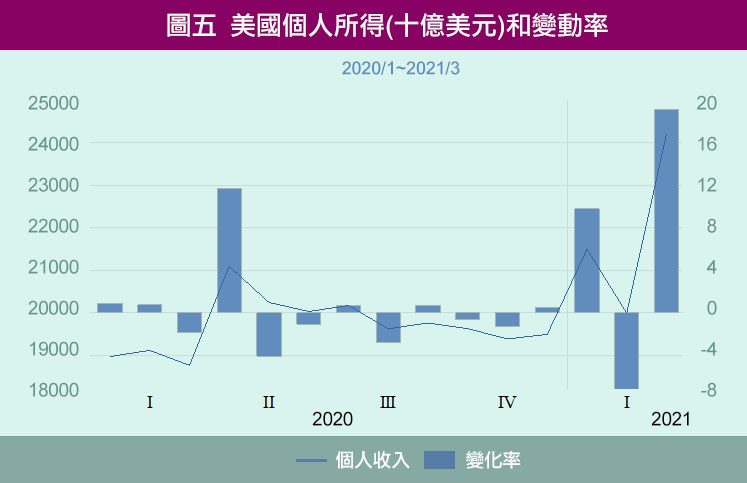

圖五繪出美國個人所得和變動率的表現,可以看到在2020年三月時,因為疫情影響,所得就大幅下降了,但是在四月時所得卻上升,這可能是因為在三月下旬時,政府一見各州開始封城,有些民眾是直接沒有收入,所以川普緊急推出「直升機灑錢」的政策,即規模約一兆美元的救助金。可以看到,在四月過後,所得又大幅下降。所得持續見低至2021年初,拜登發放另一波規模約一兆九千美元的救助金,所得又大幅上升。雖然這些所得的補助可以幫助民眾渡過難關,但是畢竟以救助金來支撐的消費不是常態。要觀察疫後房市的走勢,我們需要看未來所得和消費的變化。

資料來源:U.S. Bureau of Economic Analysis

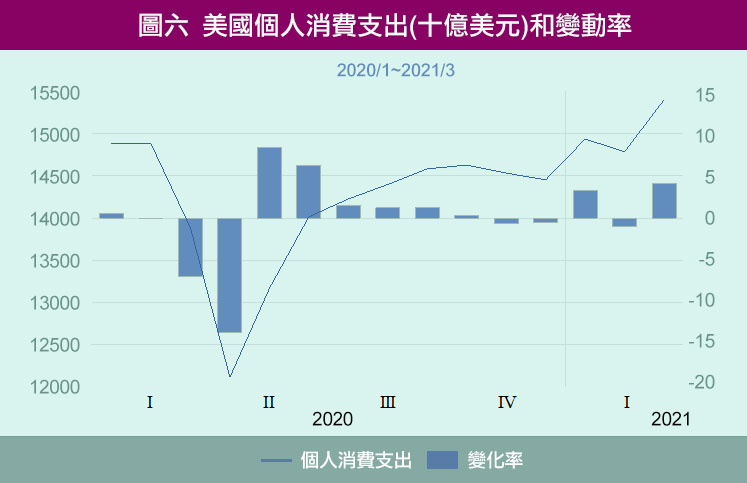

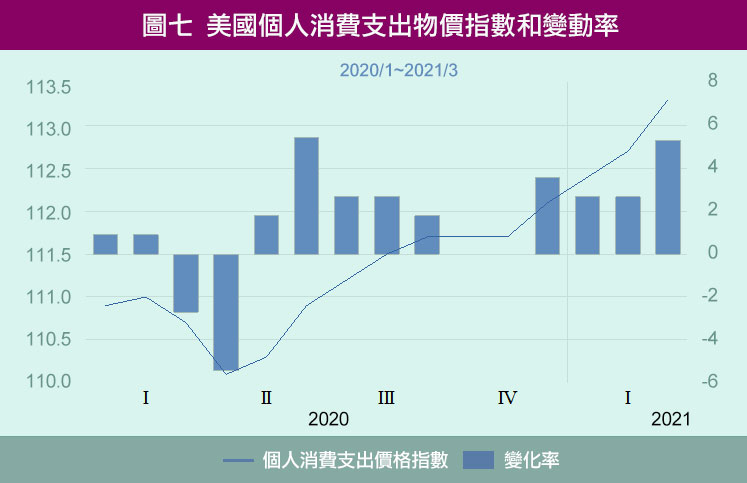

在圖六中繪出美國消費支出和其變動率,可以看到消費行為在2020年三月和四月就因受到疫情的外出限制,而大幅下降,就算政府有補助所得,但是因為減少出門購物、旅遊,再加上政府的補助也是不能長久依賴,民眾自然只會購買必需品,所以造成了消費水準在封城之後,回溫的速度也不快,幅度也一直未回到之前的消費水準。直到2021年初,開始疫苗的接種較為普及之後,再加上第二波大規模的「直升機灑錢」,即拜登的救助金發放,消費行為一下子彈升,也因此造成了這些商品的價格有通貨膨脹的現象(可見圖七中所繪之美國個人消費支出物價指數和變動率)。其主要的原因是廠商的生產是延續疫情的影響而減少的,在還未擴張生產前,突升的消費就造成搶購的現象,而增加了通膨隱憂。

資料來源:U.S. Bureau of Economic Analysis

資料來源:U.S. Bureau of Economic Analysis

資料來源:University of Michigan

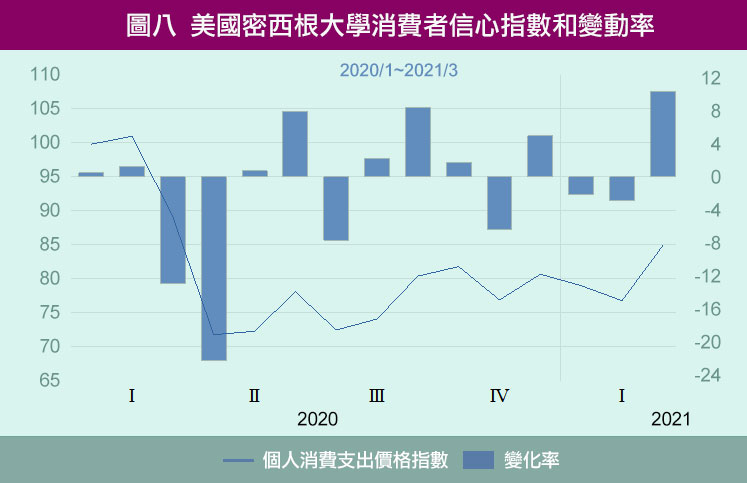

圖八中繪出的是消費者信心指數的變化。由圖八可見,雖然在2021年仍有印度的第三波疫情反撲的憂患,但是美國消費的行為在疫情過了一年之後是逐漸回溫的,大約回到了疫情發生前的85%的信心水準。這表示,民眾仍不是過著疫情前的生活,在信心不若之前的情況下,民眾可能還是會較保留,即有較保守的消費行為,存多一點,過著僅購買必需品的生活。但是,就算是保守的消費行為,也不能因應通膨隱憂,只能買抗通膨的資產。

這也是為什麼2021年5/1日的股東會,巴菲特提出了他觀察到的有趣的現象:房價一直在漲。就巴菲特所述,波克夏的住房建商,一直在蓋房子,蓋很多房子,也持續在調漲價格,但是這些調價,民眾都接受。因為成本一直漲,建商必需一直調漲價格,但是在以前,民眾可以不管建商的漲價,可以不買單,延緩購屋。為什麼現今這個地產商「連漲」及「聯漲」的現象,民眾在手頭不充裕的情況下,對未來沒那麼看好的情況下,還會接受呢?

綜觀上述本文所有描述的經濟條件,可以發現,在疫情之後,民眾面對到的是可能持續低迷的就業需求市場,有些工作是長久的消失了,有些民眾再也找不到適當的工作回到就業市場中,可能提早退休,可能轉做兼職的工作,因此美國的勞動參與率下降。在勞參率未提升的條件下,就算失業率下降也不代表就業好轉,因此個人所得持續低迷,雖然產業可能會較快回溫,但是經濟的果實偏重給了資本家獲取,民眾的薪資所得是難成長的。在這樣的情況下,民眾就算只買必需用品,生活節度,但是仍是花費增加,因為:通貨膨脹。要規避這種通膨的風險,民眾只好咬牙買最貴的消費財:住宅。

資料來源:S&P Dow Jones Indices

資料來源:S&P Dow Jones Indices

資料來源:S&P Dow Jones Indices

資料來源:S&P Dow Jones Indices

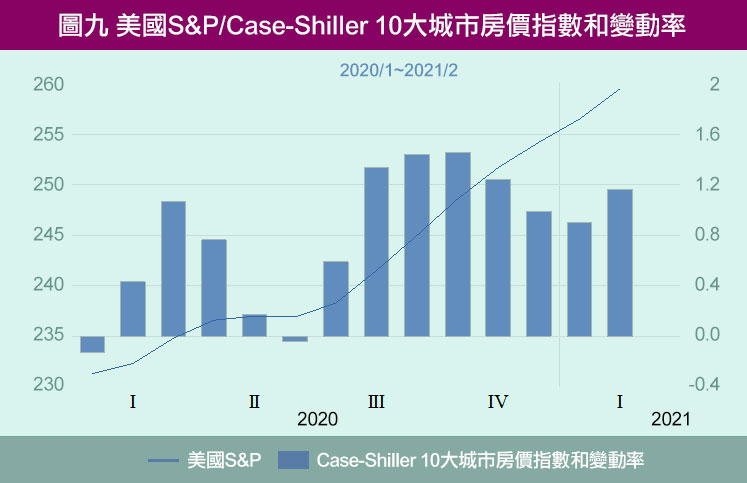

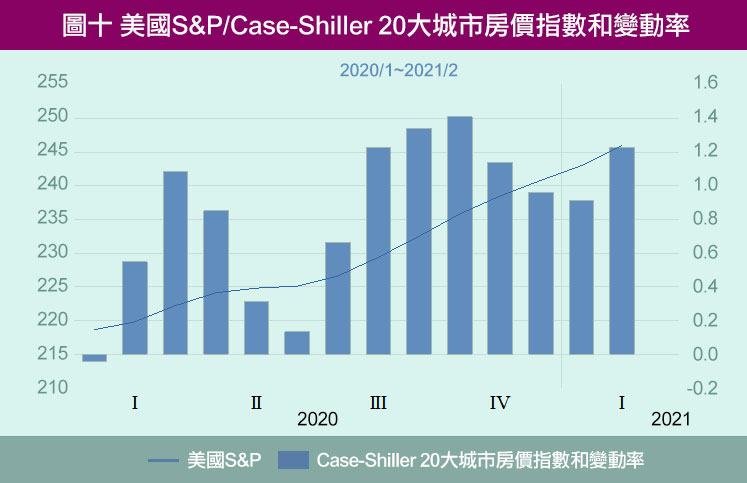

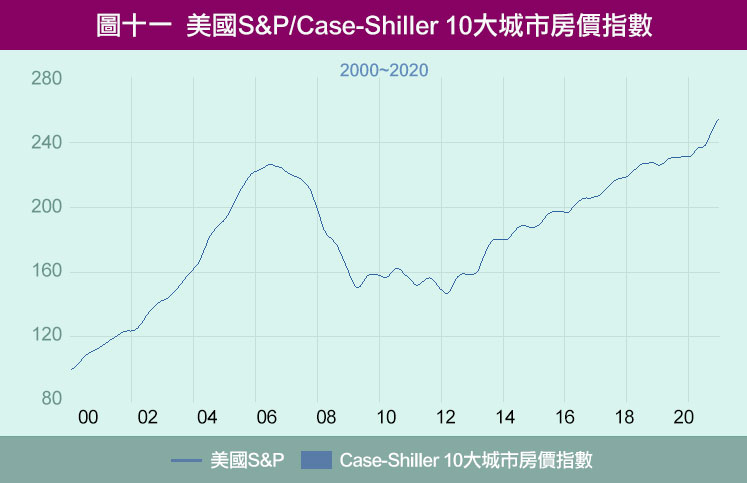

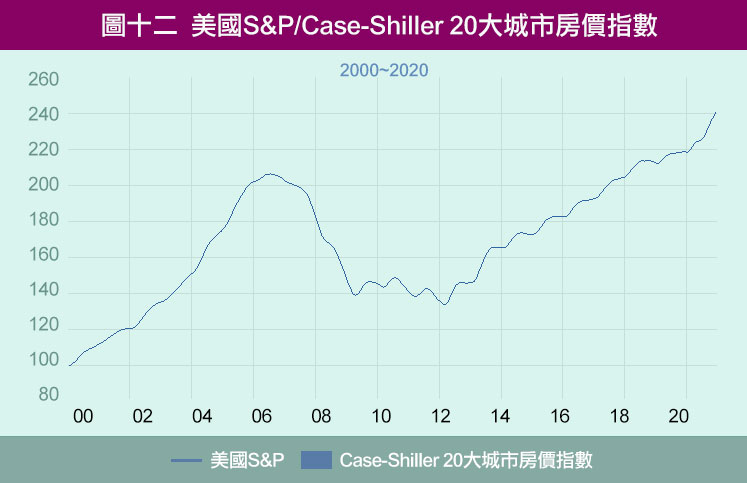

在圖九和圖十中繪出疫情以來的美國大都會區的房價表現。只有在2020年中有一點房價平穩的現象,接下來就迎來了房價大舉的跳升。如果是用20年的時間序列圖來看,就更可感受到這波房價的上揚力道。在圖十一和圖十二中繪出長期的這些大都會的房價走勢,可以看到由2020年下半年開始的漲勢是相當明顯的。而且在2018年前,2007年的次級房貸風暴過後十年左右,房價早已回復到風暴前的水準了。2020年下半年開始,房價大舉的跳升幅度是不亞於2000至2006年間的漲幅的。2007年的次級房貸金融風暴說明2000至2006年間的房價是過度成長的,是泡沫,所以帶來之後的修正。這一波房價又開始起漲,是否也是泡沫呢?不過就算是泡沫,之前的泡沫至少持續了超過五年的大漲期,對於自住者來說,在起漲時買,就算後來遇到泡沫,房價修正了,在房價最低的時候賣掉也還有賺。

反之,如同本文剛才說明的,美國民眾遇到的不利的條件,如果他們現在不咬牙買下,第一個遇到的就是快速調升的租金。薪資所得下降,身邊沒有抗通膨的資產,等到有一天房價真的修正了,可能就算大跌30%,也回不到漲幅的一半。在這之前受薪階級不知道已經付出了多少的租金,他們還有自備款可以買房嗎?所以巴菲特在2021年5/1日的股東會所描述的,看似不合理的住房買方追價行為,其實是不得已的選擇。以美國的情況來反觀台灣,就可以了解到為什麼政府不斷的打房,房市還是交易熱絡。把這些交易都歸因於炒房去抑制,好像也沒有很大的成效,而且也傷害了原本可以買屋自住,也藉以規避通膨風險的「準首購」民眾,讓他們又退回去承租,而受租金影響,也被房東轉嫁成本。這一切的問題,綜歸原因還是「通膨怪獸」,各國政府應開始設想因應它的政策了。

參考文獻 :

Aaronson, D., S. A. Brave, R. A. Butters, D. W. Sacks, and B. Seo. (2020). Using the eye of the storm to predict the wave of Covid-19 UI claims. Covid Economics, 1(9), 59-76.

Ludvigson, S. C., S. Ma, and S. Ng. (2020). Covid-19 and the macroeconomic effects of costly disasters. Covid Economics, 1(9), 1-21.

台北市中山區植福路308號4樓之10

台北市中山區植福路308號4樓之10 電 話:(02)7728-7708

電 話:(02)7728-7708 傳 真:(02)8501-5463

傳 真:(02)8501-5463 Email:MDACTW@gmail.com

Email:MDACTW@gmail.com 不動產經紀人證號:(98)北縣字第001969

不動產經紀人證號:(98)北縣字第001969 線上客服

線上客服