自從2007年美國發生次級房貸風暴和2008年又發生雷曼金融風暴之後,全世界各國都採行相當寬鬆的貨幣政策來拯救金融市場的危機,及避免危機擴大到總體經濟。寬鬆的貨幣政策有多項工具,其中就包含了增加大量的貨幣供給到市場和偏低的利率。貨幣供給大量的增加,會使得「過多的金錢追逐過少的財貨」,容易造成通貨膨脹; 偏低的利率,會造成當民眾把資金存入銀行時,名目的利息都被通膨抵消,而實質收益甚低的情況。另一方面,寬鬆的貨幣政策通常是在市場較低迷時為刺激經濟而出現,所以在此時,因為低利而認為定存不划算,就把資金投入證券市場的民眾,又常因為高度波動的風險,反而受到損失。故而,在高通膨下,資產的配置是一門特別深的學問。本文簡介過去的一些研究、實證的證據和以實務的資料來討論: 高通膨下,投資房產是較合適的選擇嗎?

特別是,2020年一開始,全球又遇到新冠疫情,為防止世界經濟進入衰退,美國聯準會果斷積極的干預市場,除了採行幾乎是零利率的低利政策外,也提出「無限量」貨幣量化寬鬆,使得投資人又面對更大的資金配置的挑戰,即面臨「高通膨和低利率」的情境。本文將客觀的比較股市、房市、黃金、原油等資產或商品市場,以歷史資料來說明它們在反應通膨改變的能力,也就是「抗通膨」的好處,希望在當前資產配置課題遇到衝擊時,提供投資人多一點可參考的資訊。

一、通膨現象

在圖一中繪出台灣和美國的消費者物價指數,及以此指數所計算的通貨膨脹率。通貨膨脹率大於零就是通膨現象,反之則為通縮現象。當通膨異常高,如出現兩位數的通貨膨脹率 (一般認為大於50%),或一日三價的情況,就為惡性通膨。惡性通膨時,貨幣貶值的很快,民眾都不願意持有貨幣,所以該國貨幣很容易就出現崩盤,嚴重時貨幣體制會崩潰,需要以新的貨幣來重整。惡性通膨這麼嚴重不代表通縮就好,因為通縮現象通常是伴隨著景氣蕭條時的產物。微幅的通膨是最有利經濟發展的,目前大致是以2%為準。

資料來源:行政院主計處;U.S. Bureau of Labor Statistics

由圖一中可以看到,美國通縮現象是很罕見的。由這次新冠疫情也可以看到,美國聯準會的貨幣政策決策相當靈敏,可避免景氣衰退的發生,所以也較不會出現通縮的現象。但是美國寬鬆的貨幣政策的效果容易外溢到其他市場去,我們這樣淺碟的市場當然更容易受到影響。不過即使如此,我國的通貨膨脹率仍是相當穩定,特別是2008年後,物價的波動是相當穩定的,以年通膨率來看,也都在2%的區間內。

然而縱使是各國央行追循的2%通膨率的目標,換算年定存的實質報酬率,也容易出現: 存了一年的定存後,實質財富卻是減少的情況。所以資金會開始找尋至少報酬率高過2%的投資標的。

資料來源:信義房屋不動產企劃研究室

二、房市表現和通貨膨脹

資料來源:S&P Dow Jones Indices

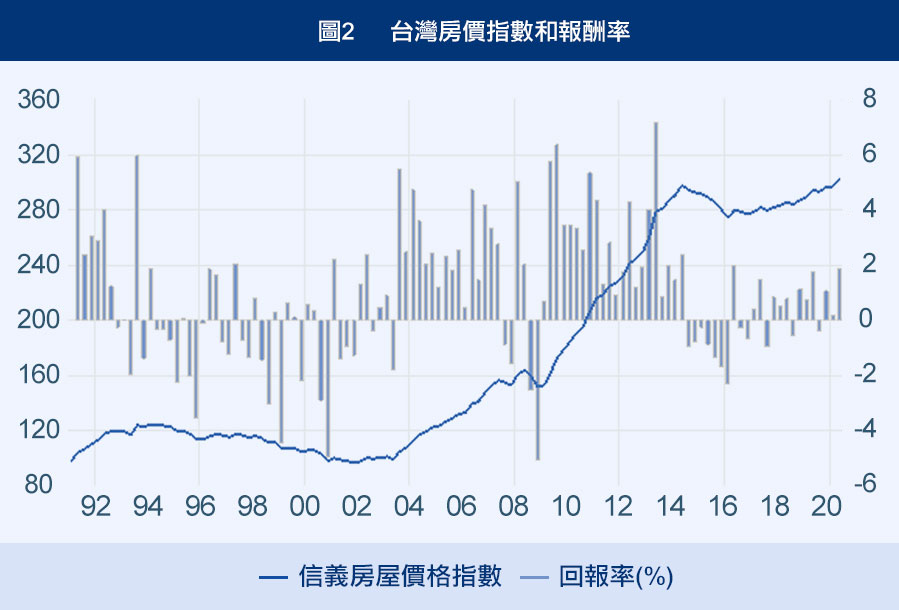

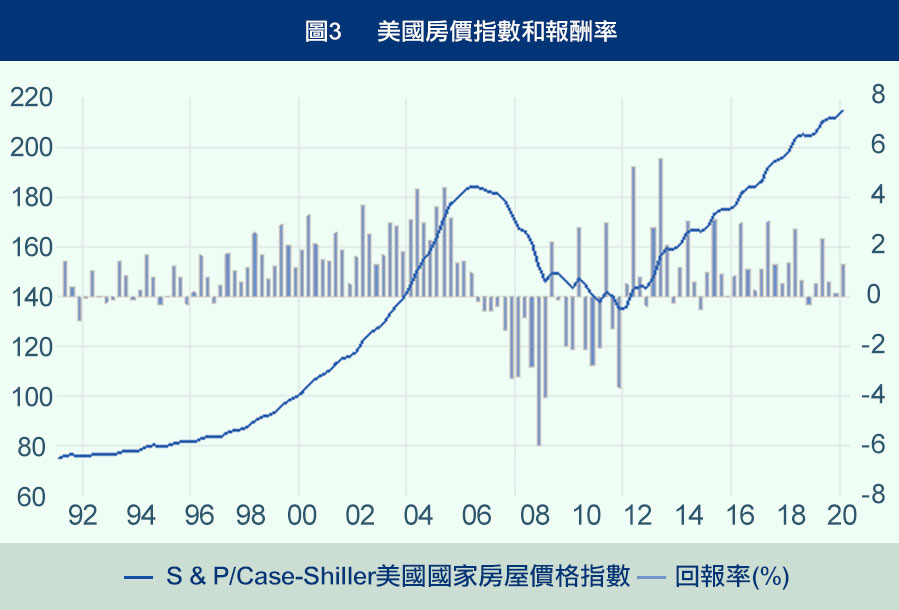

圖二中繪出台灣房價指數及其報酬率,而圖三繪出美國房價指數及其報酬率。可以發現,以美國2007年發生次貸風暴而引發房價崩盤之前來看,美國房價指數的趨勢是波動性小、穩定地上揚的。房價指數如同物價指數一般,展現的是市場的平均水準,當然一個市場內會有不同的物件,但大致上而言,如果不是選擇到較差的區域或物件,家戶持有的房產所帶來的財富成長就大約是如此。由90年代開始起漲,一直到2000年後股市有網路的泡沫,所以資金又大舉投資實質資產,就造成漲幅擴大。在2007年房價崩盤之前,美國的房產確實是低風險高報酬的投資。而且除了在90年代還有幾季出現負的報酬,2000年至2007年,房價是一路上揚沒有出現跌勢的,年報酬率也常出現超過10%的景況,造成了資金又加速匯入這個市場,而後市場過熱才出現2007年的修正。

但是這一波的修正若和股市比較起來,不管是在幅度上,在反彈期間上,都是呈現修正風險較小的情況。以全美國的平均房價來看,早已超過修正前的水準了,若以個別的大都會來看,回彈的速度又更早。

再回過來看台灣整體房市,如同美國一般在2000年後,有較大幅度上揚的情況,推測原因也是資金轉往實質資產,以規避2000年時股市的不穩定。但在2000年前,台灣房市似有表現不佳的情況,很多人可能不這麼感受,這是因為圖內的資料是包含了全台的房市表現的指數,而大家一般在觀察房市表現時,都常以台北來看,在2000年之前,北部區域的房價也是穩定上漲的。在當時,南部確有房價低迷的情況,Tsai (2018)指出,這是因為交通建設不足,造成市場的區隔,並發現,在2007年1月5日台灣高鐵通行後,民眾覺得生活居住成本負擔高就會往外移,造成台灣區域發展和房市的表現都更加南北平衡。所以縱使在2008年,台灣房市亦受到全球景氣有些微下滑的現象,但是之後的漲幅驚人,而且是南北台灣都齊揚的現象。

2008年有雷曼金融風暴,2010年有歐元區主權債務的金融風暴,不管這些風暴對台灣景氣的影響有多大,至少,我們都會受到各國因應風暴而量化寬鬆的貨幣的影響,因為我們是小型開放的經濟體。所以造成了,各國有風暴不一定會衝擊到台灣房市,但是因應風暴的資金浪潮會捲入,造成台灣房市跟漲但不一定跟跌國際資金的情況。所以,以此角度來看,在這段區間,不僅是規避國內的通膨或是全球、美國的量化寬鬆帶來的通膨,台灣房產都有好表現。

這個不是台灣房產獨有的現象,如早期的研究: Brueggeman, Chen, and Thibodeau (1984), Ibbotson and Siegel (1984), Hartzell, Hekman, and Miles (1987), Kuhle (1987), and Rubens, Bond and Webb (1989),都提出證據顯示,房產可以享有異常報酬及為投資人在面對通貨膨脹時提供有用的避險工具。

在面對高通膨時,有很多人都會將資金投入到股市,但也承受了高風險。Larsen and Weum (2008)研究挪威住房市場,以其首都為房價資料為標的,使用1991年至2002年的資料,發現投資房產比起投資股票是較低風險而享有較高報酬的。

資料來源:臺灣證券交易所;S&P Dow Jones Indices

三、股市表現和通貨膨脹

在圖四中繪出台灣加權股指和美國道瓊股指,對照圖二和圖三,來觀察是否台灣和美國也存在如同Larsen and Weum (2008)研究的挪威的結果。台灣股市受到2000年的網路泡沫和2008年的雷曼金融風暴影響是很劇烈的,都在逼近萬點時受到風暴影響而「突然」崩盤,在短期間內就有跌幅約50%的下修。強調「突然」是因為在房市很少有出現這麼快速的下修行為,除了房產的流動性較差,交易無法這麼快速以外,還有一個重要的原因,房產的持有者是容易有損失嫌惡的。Genesove and Mayer (2001) 研究1990年代波士頓市中心的房地產市場的交易數據,發現因嫌惡損失(即不想認賠)而帶來的處置效應的存在: 房產的賣方,在房市不好時,不願實現資本損失,所以會出高價,因此延長了房地產的銷售期限。房產由於可以出租,可以貸款,所以相較股票更容易有處置效應。Tsai et al. (2012)提出了因為這個效應,房市表現對於股市表現是跟漲不跟跌的。

以此觀點來看,再對照圖四和通膨率的走勢,並沒有明顯的觀察到股票抗通膨的現象,所以為了抗通膨而投資股市,可能反而落入高風險的價格起落中。以美國的股價表現來看,投資股市的確可以帶來高報酬,但是研究產業趨勢和擇時能力都是相當重要的,應以公司未來有好表現來決擇是否投資股票,而非以抗通膨就盲目選股。

四、其他實質資產和通貨膨脹

房產和股票最大的差異是房產是實質資產,股票是金融商品,即房產有可消費的需求在。在圖五中繪出同也是實質資產的黃金和原油的價格走勢,觀察是否抗通膨的優勢也存在在這兩項資產中。

資料來源:International Monetary Fund

每當資產價格泡沫造成金融風暴發生時,都有呼籲回歸「金本位」,即以黃金做為主要交易的貨幣的浪潮,這是因為過去的資產價格泡沫,都是源自不當的、過多的貨幣發行。當回歸「金本位」,由於黃金的產量是受到限制的,所以不會出現有過多貨幣的情況,但是這也將造成貨幣發行不足,交易活動和經濟發展受到限制的情況。所以回歸「金本位」僅能視為是象徵性的宣示,不過,這種呼籲也體現出黃金價值在貨幣發行過多的通膨時是會受到重視的,亦即黃金可能具有抗通膨的能力。

過去討論黃金投資的文獻相當多,其中,亦有分析黃金抗通膨能力的,如: Beckmann and Czudaj (2013) 以美國、英國、歐洲和日本的資料,樣本期間為1969年十二月到2011年十二月,發現以長期而言,黃金是具有抗通膨效果的,但是需注意的是,這個抗通膨的效果取決於期間的長短。Bampinas and Panagiotidis (2015) 以美國和英國的資料來研究,樣本期間為1791年到2010年,也是得到以長期而言,黃金才有對抗通貨膨脹的能力。其實由圖五中可以發現,在90年代,黃金不太有增值的情況,如果使用這段期間的資料,應該就會得到不具抗通膨的效果的結論。Blose (2010) 使用的樣本期間為1988年三月到2008年二月,就發現黃金並不顯著具有抗通貨膨脹的能力。所以對於黃金的投資來說,擇時能力也很重要,特別是金融風暴時期,大家重視黃金價值的安全性時,更有利黃金的投資。

另一方面,雖然過去的文獻也常分析原油的價格與通膨之間的關係,但是著重的重點倒不是在其抗通貨膨脹的能力,而是其對總體經濟的衝擊。因為原油是相當重要的原物料,若原油減產、價格上漲,就會導致經濟短期的衝擊,甚而衰退。如: Barsky and Kilian (2004) 就發現油價上漲,會造成生產力下降和經濟成長減緩。若貨幣供給量未變,但產出減少,通膨就可能產生,所以油價可能是導致通貨膨脹的原因之一。Cunado and Perez de Garcia (2005)和Cologni and Manera (2008)以多國的樣本來研究,也都提供了原油價格上揚會造成通膨的現象。所以過去的研究結果比較呈現的是油價對於通膨的預測能力,而非抗通膨的效果。另以圖五來看,油價的波動風險不亞於股市,再加上原油的產出常與地域政治風險相關,所以投資油價聯動的金融商品,應著的是相關因素的預測。

如上述的整理,房產在高通膨時可做為投資人分散風險的管道,但是房產價格高昂、流動性不佳、異質性高,為抗通膨而介入這樣的資產,可能也讓投資人承受了隱形的高交易成本,所以房產的相關證券,如不動產投資信託資金(Real estate investment trusts, REITs),可提供間接投資房產的管道,也常被討論其抗通膨的優勢(如: Park et al., 1990; Chatrath and Liang, 1998)。在下圖六中繪出美國REITs指數和報酬率,可以看到其於資料期間,具有明顯上升的趨勢,而且受到2007年和2008年的金融風暴的影響時,衝擊不若房價指數高,指數回升的速度也較快。另一方面,REITs是基金,是有現金收益配發的,在圖六中呈現的僅是指數的變化,若計入租金收益的部份,報酬表現會更好。

資料來源:Nareit

結論

選擇投資組合以分散風險一直是財管管理重要的課題,當下的投資人面對的是國際情勢多變,但全球經濟連動又增加的市場,讓這個課題更加困難。再加上,為因應這些多變的情勢,各國非常積極的調整貨幣政策,造成「非典型的」貨幣政策工具愈來愈多,如: 美國長時間的貼近零利率、德國公債的負利率、美國的無限量的貨幣寬鬆,都可能帶來無法預知的政策效果。但是現今的金融市場愈來愈發達,投資管道、商品愈來愈多元,搜集金融資訊可幫助投資人在決策上更有優勢,所以本文根據文獻和資產的歷史走勢提供多一點的資訊,以供交易者參考。

參考文獻 :

● Bampinas, G. and T. Panagiotidis. (2015). Are gold and silver a hedge against inflation? A two century perspective. International Review of Financial Analysis, 41, 267-276.

● Barsky, R. B. and L. Kilian. (2004). Oil and the macroeconomy since the 1970s. Journal of Economic Perspectives, 18(4), 115-134.

● Beckmann, J. and R. Czudaj. (2013). Gold as an inflation hedge in a time-varying coefficient framework. North American Journal of Economics and Finance, 24, 208-222.

● Blose, L. E. (2010). Gold prices, cost of carry, and expected inflation. Journal of Economics and Business, 62(1), 35-47.

● Brueggeman, W. B., A. H. Chen, and T. G. Thibodeau. (1984). Real estate investment funds: Performance and portfolio considerations. Real Estate Economics, 12(3), 333-354.

● Chatrath, A. and Y. Liang. (1998). REITs and inflation: a long-run perspective. Journal of Real Estate Research, 16(3), 311-326.

● Cologni, A. and M. Manera. (2008). Oil prices, inflation and interest rates in a structural cointegrated VAR model for the G-7 countries. Energy Economics, 30(3), 856-888.

● Cunado, J. and F. Perez de Gracia. (2005). Oil prices, economic activity and inflation: evidence for some Asian countries. Quarterly Review of Economics and Finance, 45(1), 65-83.

● Genesove, D. and C. Mayer. (2001). Loss aversion and seller behavior: Evidence from the housing market. Quarterly Journal of Economics, 116(4), 1233-1260.

● Hartzell, D., J. S. Hekman, and M. E. Miles. (1987). Real estate returns and inflation. Real Estate Economics, 15(1), 617-637.

● Ibbotson, R. G. and L. B. Siegel. (1984). Real estate returns: a comparison with other investments. Real Estate Economics, 12(3), 219-242.

● Kuhle, J. (1987). Portfolio diversification and return benefits—common stock vs. real estate investment trusts (REITs). Journal of Real Estate Research, 2(2), 1-9.

● Larsen, E. R. and S. Weum. (2008). Testing the efficiency of the Norwegian housing market. Journal of Urban Economics, 64(2), 510-517.

● Park, J. Y., D. J. Mullineaux, and I.-K. Chew. (1990). Are REITs inflation hedges? Journal of Real Estate Finance and Economics, 3, 91-103.

● Rubens, J., M. Bond, and J. Webb. (1989). The inflation-hedging effectiveness of real estate. Journal of Real Estate Research, 4(2), 45-55.

● Tsai, I-C. (2018). Housing price convergence, transportation infrastructure and dynamic regional population relocation. Habitat International, 79, 61-73.

● Tsai, I-C., C.-F. Lee, and M.-C. Chiang. (2012). The asymmetric wealth effect in the US housing and stock markets: Evidence from the threshold cointegration model. Journal of Real Estate Finance and Economics, 45(4), 1005-1020.

台北市中山區植福路308號4樓之10

台北市中山區植福路308號4樓之10 電 話:(02)7728-7708

電 話:(02)7728-7708 傳 真:(02)8501-5463

傳 真:(02)8501-5463 Email:MDACTW@gmail.com

Email:MDACTW@gmail.com 不動產經紀人證號:(98)北縣字第001969

不動產經紀人證號:(98)北縣字第001969 線上客服

線上客服