2020年真的算不上是平靜的一年,除了新冠疫情、中美的貿易戰、美國的大選、各地的種族衝突等等,常有突發的衝擊影響著全球,而這些衝擊伴隨著高度的不確定性,會造成市場異常的波動,特別是,容易導致股票市場的極大的反應(閃崩)。於是市場中原以追求高報酬為導向的投資者,在今年以來,大都轉成傾向風險趨避的投資行為。在學術研究中,也顯著的可觀察到這個轉變,因為有大量的文獻都在討論如何避險,特別是找尋在資本市場極度波動下的資金的避風港,如: Conlon and McGee (2020), Singh (2020), Yoshino et al. (2020)。

尋求避險性資產,一直是財務學中重要的議題。首先要觀察資產的表現之間的相關性,其主要的概念跟一句俗諺相似: 「不要把全部的雞蛋都放在同一個籃子裡」。然而,就算分散放在不一樣的籃子,但都在同一個架子上時,所有的雞蛋也可能在架子倒下時瞬時傾覆,所以避險的準則是要找「真的不同」的「籃子」,亦即「波動行為有差異」的「資產」。本文將說明,比較市場之間的相關性和衡量避險工具的文獻,並以此簡要、客觀地觀察房產、貨幣、股票、黃金、原油等資產或商品的走勢,來說明它們之間波動行為的相關性,以比較是否房產可以是,投資人在已握持其他投資的資產下的,另一個籃子; 或是,以購屋的交易者,可以再投資什麼資產來規避總資產的價格波動風險。

財務學中把資產價格波動的風險,大致分成了與整體市場相關的「系統性風險」和與整體市場不相關的「非系統性風險」。這樣的區分特別適用在市場表現一般時期的投資,即估計個別資產與市場之間的連動,找尋表現差異性較大的資產,組成一個投資組合。我們先以此觀察,以美國市場為主的資產(都以美元計價的房產、股票、黃金、原油)間的相關,還有其與美元的關係,來觀察若以一般情況下的避險來看,房產加入投資組合的效益為何。

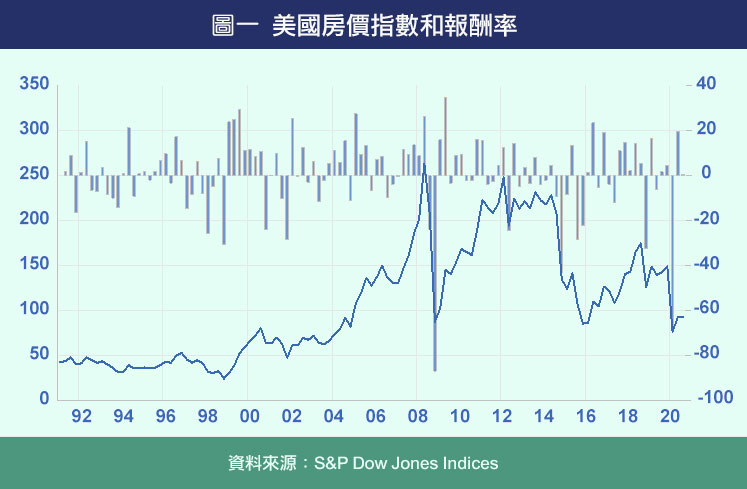

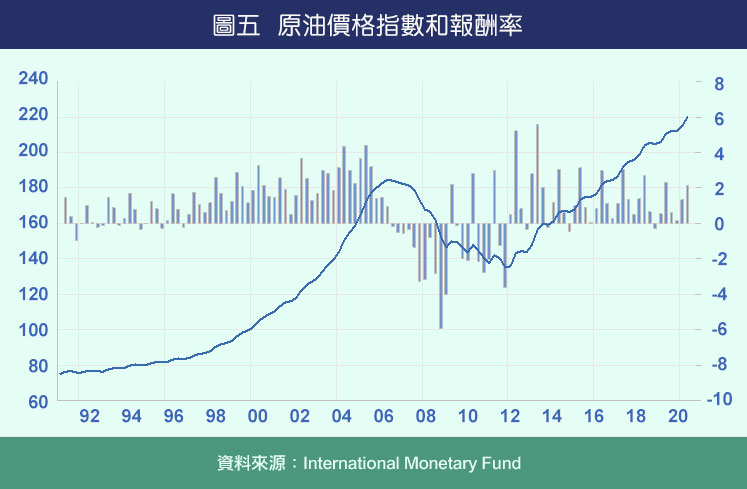

在圖一~圖五中分別繪出美國的房價指數、美元指數、美國股價指數、以美元計價的黃金和原油的價格及其以指數或價格計算的月變動率。

繪製圖一至圖五所搜集的資料都由1991年起至今,所以約30年的期間。這麼長的時間的資料,特別適合用來看長期投資的選擇。先由圖一的美國房價指數看起,其僅有一波較大的景氣波動,即引起2007年次貸風暴的修正行為,持續到2012年見底,之後到2016年回歸修正前水位,而至今仍居高不下。

由於這些資產都是以美元來計價,所以在考量投資風險時一定要先觀察其與幣值波動的相關。圖二繪出的是美元指數,這個指數的建構就是衡量美元的實質匯率,表達的是以一籃子的其他貨幣來衡量的美元的價值。由圖二可以看到,美元的價值有很明顯的「均數復歸」的現象,在指數為100的上下波動,不像其他資產會長期走升。然這才是市場均衡的結果,因為美元價值過高,不利美國出口,就會影響到產出,它跟其他的資產不一樣,維持在一個均衡的水準是對總體的表現最有利的。

有多篇文獻分析選擇投資哪一國的貨幣最好 (如: Ranaldo and Soderlind, 2010; Habib and Stracca, 2012),但這類的文獻一定是討論較為短期的期間,或者是對在極端情況下可抗貶值的貨幣去討論。例如: Kopyl and Lee (2016) 透過研究在金融危機期間,多項資產與美國股票市場之間的關係,來尋找具有較低的金融動盪風險的安全性資產,其使用1964-2014年期間的32種資產的資料,發現日元是可以分散美股的風險的,因為其在美股市值大幅下跌或過度波動的月份中,與美股的關係最低。但是如果我們以長期的資料來看,會發現日元不是一個好的投資資產,因為貨幣本身沒有收益,而日本的貨幣政策是偏向低利率,所以日幣無法走強。然而在規避美股的風險時,Kopyl and Lee (2016)的研究卻是發現日元的益處的。所以在觀察資產與美元的價值之間的關係時,是要逐期去比較,特別是以某一些貶值的時期去看,如: 2008年美國有雷曼金融風暴,一時之間引發拋售美元的恐慌,造成在資料期間內出現美元的最低水位,直至2015年,美元的水位才回到近乎平均的水準。在這個時期,雖然房價較快復甦,但房價也是受衝擊的,這是因為這波的衝擊雖明是由雷曼公司破產所引發的金融風暴,但其根源還是在次貸風暴。若是看1997年之前的新興市場的風暴及帶來美元的衝擊,就可發現房價與其的表現是較為無關的。

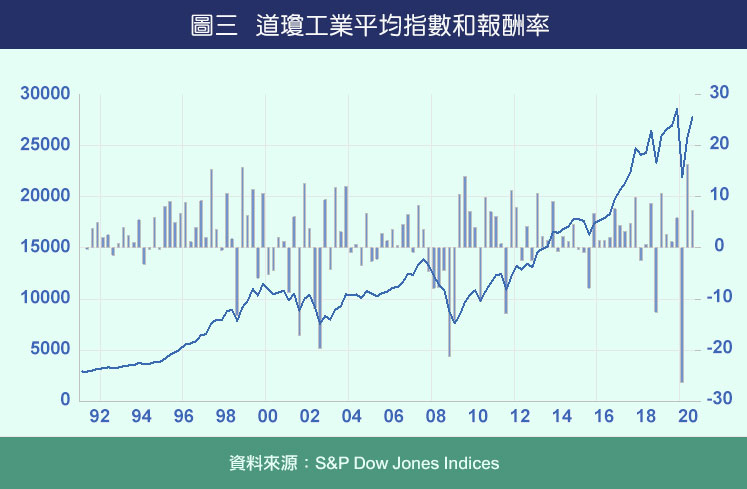

圖三是美國股市的表現,以道瓊工業平均指數來看,可以發現這三十年間最大的波動就是廣為人知的2000年的網路泡沫、2003年的SARS和2008年的雷曼金融風暴等事件,但拉長時間來看,即使是雷曼風暴的影響也相當小,因為由2008年起,美股走了一波大多頭,指數由萬點以下直奔三萬。表現十分亮眼,但也正是如此,投資人居高思危的警覺是存在的,因為這一多頭波走得太久,拉得太高了。因而今年疫情爆發後,常出現投資人恐慌的拋股,即閃崩的現象。和美元指數一樣,房市與股市只有在2008年這一波的修正較為同步,其他期間是不太相關的,都是跟隨基本面的波動,走上升的大趨勢。

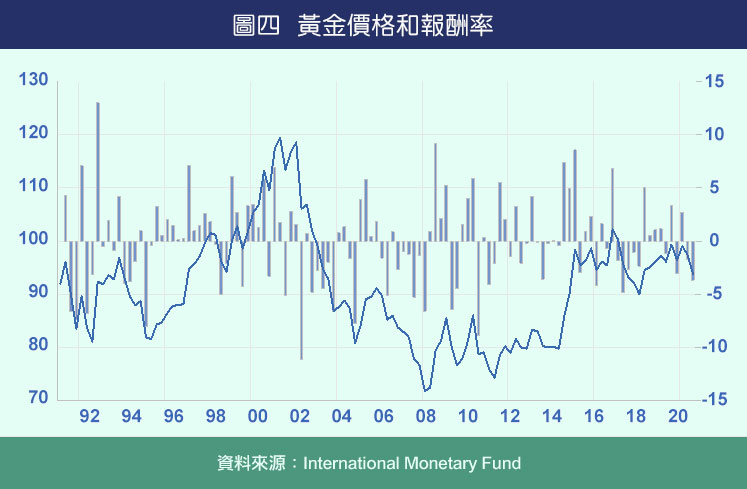

圖四是黃金的表現,跟股市相反,其是在2008年後開始走一波多頭,這是因為由證券類市場風暴後引向實質資產投資的風潮。也由這波的相異走勢,很多的研究都提出,可以以黃金來做為股市投資以外的避險性資產。如: Ghosh et al. (2004) 和Baur and McDermott (2010) 都提出實證的證據說明,股市的投資人如果納入黃金在投資組合中可以得到的好處。如果是以2006-2012年房市的修正行為對比當期間的黃金價格走勢,兩者之間是相反的,說明了如果此時是持有這兩類的相關資產是可以規避風險的。

最後圖五是原油市場,其會與其他商品市場之間有高度連動。由圖中可以看到,在短期之內的波動是滿頻繁的,主因是這些商品的期貨市場特別容易受到短期資金的炒作,而它本身商品的現貨市場又有各項供需的影響因素,在期貨和現貨結算時又會有一波收歛。這樣的資產本來就不適合長期投資,但是可以考慮在短期間或者動態的調整握持相關的資產,也可以規避掉某些非資金因素的風險。所以也有部份文獻認為它可以規避股市的風險,如: Chkili et al. (2014), Lin et al. (2014), Basher and Sadorsky (2016) 和Batten et al. (2017)。可以看到這些都是近期的文獻,所以Batten et al. (2019) 提到以商品市場的資產,特別是能源相關的資產,來規避股市的波動風險是一個新的趨勢。用來規避房市波動的風險的話,除了2008年的短期衝擊時兩類資產有波動同步,其他期間也是可行的。上述是以圖形和文獻初步說明,以下列出簡單的統計數據說明房產與這些資產之間的相關。

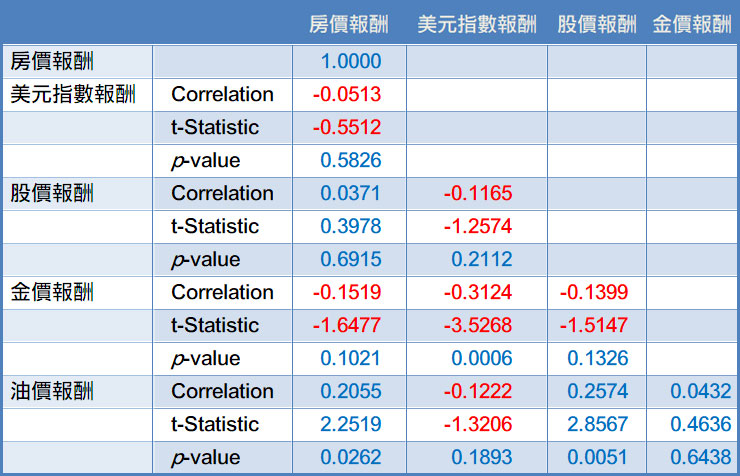

表一 資產價格報酬率之相關係數

表一中列出的是在資料期間內,這五個資產價格報酬率之間兩兩的相關,是以相關係數來看,其值為1是完全的正相關,為負1是完全的負相關,但是需要統計量顯著(p-value小於0.05),估計的相關係數才是顯著為表內數值,否則皆為不顯著異於0,也就是沒有統計上的證據顯示兩個資產之間相關。由表一中可發現,只有三組資產是呈現顯著有相關性的,即為表中黑體的部份。顯著正向相關的有兩組資產: 房價報酬與油價報酬和股價報酬與油價報酬。這表示,只有這兩組的資產組合是不適合放在同一個投資組合中的,因為它們之間的表現是呈正向相關,漲跌的同步性較高,把資金分散到這兩個資產是較無異於降低風險的。亦即,它們是位置很接近的籃子,就算把雞蛋分別放在這兩個籃子中,如果其中一個籃子被打翻,很可能另一個籃子也會,所以分散放的效益是不大的。如果要更積極管理風險,就可以選擇表中唯一的一組負向相關的資產組合: 美元和黃金,但如上述所說明,這兩個資產都沒有股息,只能賺價差,而美元又不可能長期一直維持走升(即購買力被高估的失衡持續),所以如果是選擇這樣的投資組合,需短期動態的調整。例如: 存美元定存的投資人,可以以黃金存摺的方式,也存黃金,就可規避美元未來下跌的風險。

除了上述兩種組合(房產與原油和股票與原油)以外,其他的資產的表現不是負向相關就是無關。這代表如果要建構投資組合,只要避開上述兩種組合,其他的任意的資產配置都是有益於分散風險的,以此來看,如果手中握有房產了,那只要不要再買原油類資產,買股票、黃金或是持有美元(例如美元定存),都是有益於降低總資產的價格波動風險的。

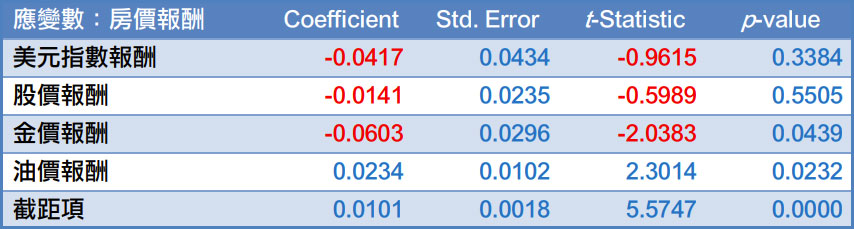

不過,上述表一是兩兩的資產組合的分析,如果要建構在一個已握持有房產的條件中,所有的資產都放進來,即以多個資產的組合來分析,降低風險的效益又為何呢? 以下以表二來說明。表二是以房價報酬與其他資產報酬的迴歸分析來看,每一個資產報酬的係數可以看出,在考慮了多個資產下,該資產對房價報酬的影響。在判讀表二時與判讀表一的相關係數一樣的判別方式,估計係數為正是代表該資產報酬正向影響房價報酬; 而係數為負是負向影響,但是還是需要看統計量顯不顯著,如果不顯著就代表該資產的表現不顯著與房產表現相關。表二的結果顯示,縱使是考慮多個資產,原油還是不適合和房產放在同一個投資組合中,因為它們之間是正向的相關。而黃金卻是有利於加入投資組合的,因為在同一時間,它是與房產負向的連動。

表二 房價報酬與其他資產報酬的迴歸分析

上述這些分析(表一和表二)是以三十年的資料,所估計的結果,所以適用於長期握持資產組合的建構。如前所述,近年來也有研究是在討論如何規避市場在極度波動下的風險,該議題就不適宜用這樣的方式來評估。在文獻上多是以選擇高度價格波動的市場,且高度價格波動風險的時期,然後觀察何種資產可以在這種情況下有反向的表現,如: 評估美股閃崩下的避險工具。如果評估這樣的議題,可以用高頻的資料(如日資料)來進行資產報酬相關性的估計。由於房產是流動性較低的資產,不易有這樣高頻的資料,又或者說,縱使得到了可以在短期內避險的組合,可能也是學術上、統計上的意義,不易於實務操作。建議這時就要改以,如不動產投資信託基金這樣的資產,來評估其與其他資產之間的相關,因為其亦為證券化的資產,在實務上做為極短期操作的避險工具是較為可行的。

參考文獻 :

Basher, S. A. and P. Sadorsky. (2016). Hedging emerging market stock prices with oil, gold, VIX, and bonds: A comparison between DCC, ADCC and GO-GARCH. Energy Economics, 54, 235-247.

Batten, J. A., H. Kinateder, P. G. Szilagyi, and N. F. Wagner. (2017). Can stock market investors hedge energy risk? Evidence from Asia. Energy Economics, 66, 559-570.

Batten, J. A., H. Kinateder, P. G. Szilagyi, and N. F. Wagner. (2019). Time-varying energy and stock market integration in Asia. Energy Economics, 80, 777-792.

Baur, D. G. and T. K. McDermott (2010). Is gold a safe haven? International evidence. Journal of Banking & Finance, 34(8), 1886-1898.

Chkili, W., C. Aloui, and D. K. Nguyen. (2014). Instabilities in the relationships and hedging strategies between crude oil and US stock markets: Do long memory and asymmetry matter? Journal of International Financial Markets, Institutions and Money, 33, 354-366.

Ghosh, D., E. J. Levin, P. MacMillan, and R. E. Wright. (2004). Gold as an inflation hedge? Studies in Economics and Finance, 22(1), 1-25.

Conlon, T. and R. McGee. (2020). Safe haven or risky hazard? Bitcoin during the Covid-19 bear market. Finance Research Letters, 35, 101607.

Habib, M. M. and L. Stracca. (2012). Getting beyond carry trade: What makes a safe haven currency? Journal of International Economics, 87(1), 50-64.

Kopyl, K. A. and J. B.-T. Lee. (2016). How safe are the safe haven assets? Financial Markets and Portfolio Management, 30, 453-482.

Lin, B., P. K. Wesseh Jr., and M. O. Appiah. (2014). Oil price fluctuation, volatility spillover and the Ghanaian equity market: Implication for portfolio management and hedging effectiveness. Energy Economics, 42, 172-182.

Ranaldo, A. and P. Söderlind. (2010). Safe haven currencies. Review of Finance, 14(3), 385-407.

Singh, A. (2020). COVID-19 and safer investment bets. Finance Research Letters, 36, 101729.

Yoshino, N., F. Taghizadeh-Hesary, and M. Otsuka. (2020). Covid-19 and optimal portfolio selection for investment in sustainable development goals. Finance Research Letters, In press.

台北市中山區植福路308號4樓之10

台北市中山區植福路308號4樓之10 電 話:(02)7728-7708

電 話:(02)7728-7708 傳 真:(02)8501-5463

傳 真:(02)8501-5463 Email:MDACTW@gmail.com

Email:MDACTW@gmail.com 不動產經紀人證號:(98)北縣字第001969

不動產經紀人證號:(98)北縣字第001969 線上客服

線上客服