2020年初開始就有COVID-19疫情的干擾,又有國際油價的崩盤,造成了美國股市和經濟的重挫。為了因應這些突來的衝擊,美國的聯準會十分快速的反應,而且是以動態的調整來干預,連續提出幾個救市的寬鬆貨幣政策:3月初開始降息、3月中啟動7000億美元的購債計劃、再度降息至0.00-0.25%、3月23日宣佈無限量的購債計劃。最後兩個政策可謂是最極端寬鬆的貨幣政策了,因為基準利率已經是降至貼近零利率,而貨幣數量增加的幅度也是無限量。這些強烈的干預政策的確達到穩定市場的效果。因為在2021年的當下,美國仍身陷疫情的影響。在總體經濟面,疫情的因素原本依照學者的預期可能會帶來景氣的危機或金融風暴的,如:Coibion et al. (2020) 認為勞動市場會有危機、Montenovo et al. (2020) 認為疫情會讓一些工作消失、Forsythe et al. (2020) 認為會出現大量的失業。但是多個資產的表現卻是在2020年創下新高的,表示救市的政策達到了效果,這其中一部份應是貨幣政策達到的功效。貨幣政策中最快達到效果的是直接影響市場中的流動性,因此,2020年多個市場的好表現,可能是這些無限量增加的貨幣供給流入到資產的市場所導致。

事實上,美國在遇到經濟衝擊時採行相當寬鬆的貨幣政策是很普行的因應。也因此,近年來美國的貨幣供給一直是相當充裕的,也有利助漲資產市場。本文簡要整理過去五年美國的貨幣供給量的變化和房產與其他資產之間的關係,來推論哪一項的資產可能會吸引較多資金流入,也說明無限量增加的貨幣供給是否有流入到這些資產市場的跡象。

為什麼了解「貨幣供給的增加是否會增加資金流入資產的投資」是重要的呢?首先,了解這個課題,當下一次看到大規模的貨幣供給的增加,就可預期是哪些資產表現會受惠;另一方面,這些貨幣供給是因應救市而來,如果未來要被收回,那資產市場可能就會因為資金的退潮而修正,投資人就要小心。可是為什麼要觀察美國的貨幣供給而不是台灣的貨幣供給呢? 因為,相較於美國貨幣供給增加的幅度,台灣的幅度是小的,加上全球的多個資產是以美元來訂價,還有美國的市場(如股市)也對全球的市場有顯著的影響力,所以其重要性不言可喻。

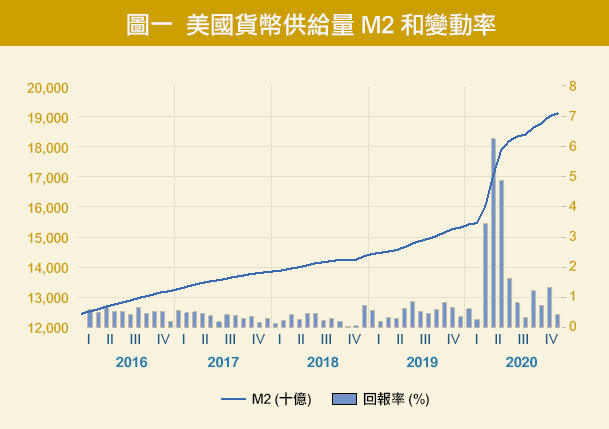

以下,我們先觀察美國的貨幣供給的增加。在下圖一中繪出,美國貨幣供給量M2和變動率。

資料來源:Board of Governors of the Federal Reserve System

圖一中顯示,美國的貨幣供給量是持續增加的,而增加的幅度在2019年之前,單月的增加比率不會超過1%。但是在2020年,特別是3月份開始,美國出現了高達5%、6%的高貨幣供給增加率。這就是如前文所描述的,為了因應疫情和油價的雙重衝擊,美國聯準會採行很極端的貨幣政策來救市所造成的情況。雖然,貨幣增加的幅度是在2020年的第一、二季最為明顯,但是之後,高貨幣供給的成長率似乎成了常態了,下半年仍出現了單月有超過1%貨幣供給增加率的情況。貨幣供給一旦增加,在財貨、勞務、資產等,各項商品的數量沒有增加之前,就會造成這些商品的交易價格的上揚,也就是財貨、勞務的漲價和資產的增值。本文僅觀察貨幣數量對資產價格的影響。

首先,先觀察房價,在圖二中繪出美國房價指數和報酬率。圖二中顯示,房價指數的報酬率變化與貨幣供給量的增加率變化是一致的。在這段期間,房價指數都是持續上揚的。而除了2020年的下半年外,房價上揚的幅度(單月的報酬率)大約都在0.5%左右,不會超過1%。2020年的下半年,房價出現了急升的情況,單月報酬率都超過1%,甚至有到1.6%的高報酬出現。以對比圖一和圖二來看,美國整體房產的增值是有可能受到貨幣供給量增加的影響的。假若這個房地產市場的供需已經穩定了,未有其他的因素變化前,房價理應不會有太大的波動。所以當貨幣供給量增加,而流入到房產市場,就造成了同等比例幅度的房產的增值。亦即,當貨幣供給因應經濟的衝擊,而大幅的增加,在其他條件不變下,會造成房價在短期間內大幅的上升。

資料來源:S&P Dow Jones Indices

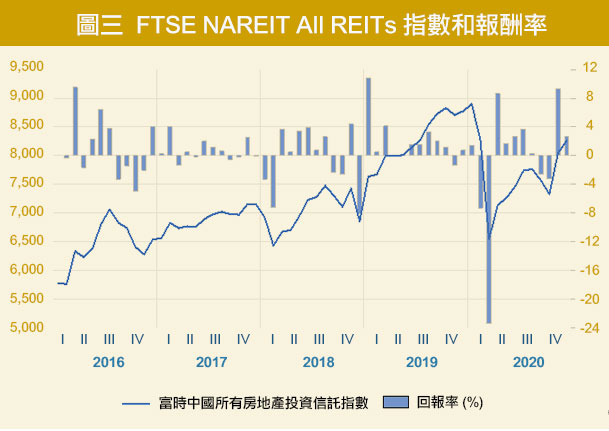

我們接續再觀察其他資產的市場。在圖三繪出不動產投資信託基金 (REITs) 的指數和報酬率。圖三中顯示,REITs指數的波動幅度明顯的比房價的波動幅度大的多。而且在資料期間內會有負報酬的存在,特別是雖然在2020年下半年,REITs指數也有高報酬的表現,但是2020年三月時指數重挫,負報酬太過顯著了。這是因為REITs的投資也有如債券一般的固定收益的特性,其價值會受到利率的影響,在三月時的利率大幅調整,就帶來了REITs收益的損失。以圖三REITs的表現來看,並沒有觀察到明顯的貨幣增加流入REITs市場的現象。

圖三 FTSE NAREIT All REITs 指數和報酬率

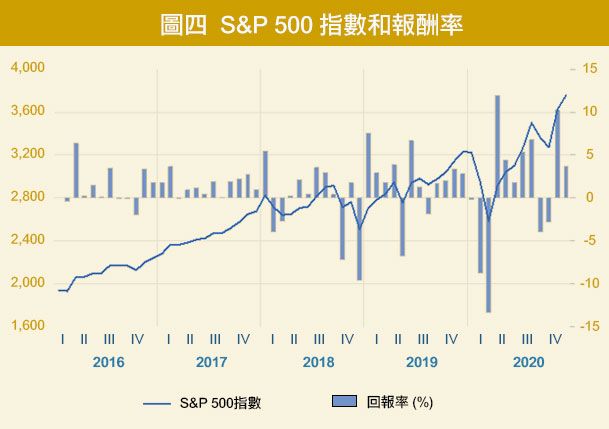

圖四中繪出美國股價指數及其報酬率,其顯示在期間內指數也是持續往上,只是股價指數報酬的上下波動幅度會比房價指數報酬的大一點:房價指數是單月報酬在0.5%內波動;股價指數的單月報酬約在5%內波動,這樣的差異可看出兩市場的風險差距。2020年股價波動的情況是更為明顯,在二月和三月是股市重挫的,在三月過後,股市就有很明顯的大反彈。四月的反彈是最明顯的,超過了單月10%以上的水準,在這之後股市表現並未轉弱修正,反而是持續走高,所以在年底時是收在最高水準。股市在2020年的表現,很明顯的受到貨幣政策的影響。因為二月和三月的股市重挫,貨幣供給就大幅增加,也帶來資金的高度流動性注入股市,成功的救市,反轉了本以為會步入熊市的美國股市。

不僅如此,由於股市的表現實在太為亮眼,與美國總體經濟中因疫情而陷入的停產、封城等景況是背離的,令人質疑股市的成績是否純然是無限量增加的貨幣所導致。如果是的話,這部份的增值可能存在泡沫的成份。因為根據過去歷史上的資產泡沫和崩盤,已有多篇的文獻驗證了,由貨幣增加過多所帶來的資產泡沫,如:McDonald and Stokes (2013) 和Dokko et al. (2011)所提到的房市的泡沫及McCornac (1991)提到的日本貨幣政策與股市泡沫。上述這些因素都讓人擔心,如果去年的股市榮景是因為極端的貨幣供給增加所導致的,股市未來下修的風險可能存在。

資料來源:New York Stock Exchange

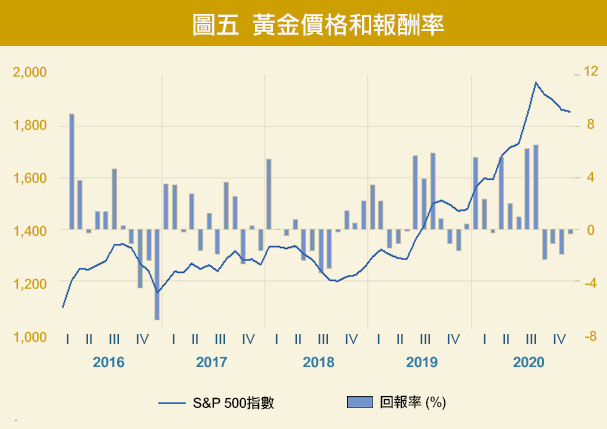

圖五中繪出黃金價格和報酬率。與前面三個圖形說明的是美國在地的資產市場表現不一樣,圖五的資產是全球性的。既然是世界共通的財貨和資產,何以本文也需考量它是否有受到美國貨幣增加而增值的現象呢? 那是因為,黃金是以美元來計價的,美元的數量會影響美元的價值,也會影響黃金的價值。另一方面,兩者都是國際上重要的、流通的貨幣性資產,所以美元和黃金在國際市場上有一定替代程度,這個條件造成了美元的數量若是增加了,可能會有部份移做採購黃金用途,亦即流入黃金市場。

圖五中顯示,黃金價格在2020年上漲的走勢是最為明顯的,可是它是從2019年下半年就開始漲,這部份的漲勢可能與全球當時的經濟展望良好有關。在2020年初,黃金價格就有漲幅增加的情況,可能是反應當時疫情開始的避險行為,然而,最明顯的漲幅是出現在2020年的四月到七月。這一波走勢大幅的拉高金價的水位。對比美國無限量增加貨幣的時點是與這一波金價大漲時點相符的。

所以,由上述五個圖形,初步觀察發現了部份房價、股價和金價的漲勢,是可能受到美國大量增加貨幣供給數量而導致的。所以,以過去的資料來看,這些市場都有可能是貨幣數量增加後會流入的標的。

資料來源:International Monetary Fund

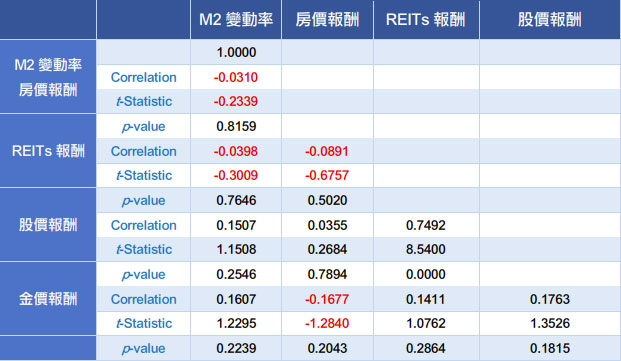

為觀察哪一個資產市場與貨幣的連動性最高,本文在表一中列出貨幣數量的變動率與四個資產報酬率的相關係數。其中,表中黑色字體的係數,是具有統計上的顯著性。很意外的是,表一中顯示在資料期間,除了股價指數報酬與REITs指數報酬是顯著的存在正的相關性以外,沒有其他變數是顯著相關的。這是否表示,我們上述說明的貨幣增加後注入資產市場的行為是不存在的呢? 對照圖四可以看到,股市是在三月重挫,貨幣供給也隨後大幅增加,股市便在四月反彈,所以,如果有貨幣流入市場而帶動股市上揚的情況,就會出現股市表現相對於貨幣供給量增加的「落遲性」。表一中觀察的是同時間的貨幣數量變動率與四個資產報酬率之間的關係,以2020年三月的股價表現和三月的貨幣供給量大幅增加來看,兩者不僅可能無關,甚至可能是相反的關係。

也因為市場表現會落遲反應貨幣供給增加的資訊,所以投資人更能夠利用這樣的時間差,提早做好資產的佈局。在表二中,本文具體的估計,以房市表現而言,落遲性會達到多長的時間。在表二中列出,以房價指數報酬為因變數,而估計不同時間點的貨幣數量變動率會如何影響房價報酬的結果。

表一、貨幣數量變動率與四個資產報酬率的相關係數

同樣的,在表二中黑色字體的係數,是表示具有統計上的顯著性。表二顯示,考量貨幣供給變動率的時間差影響的話,前一個月的貨幣數量增加,是與當期的房價指數報酬存在反向關係的,這表示在貨幣供給增加了一個月後,房市的不利因素還在反應,市場還在下修。而何時,貨幣供給的增加才會流入市場,帶動交易而造成市場上漲呢?以表二來看是五個月後、七個月後和十一個月後。再對照圖四,貨幣供給增加後,股市可能在下一個月就反彈,房市反應的落遲性是更高的。這是因為房產交易的特殊性,造成了這個市場的流動性不像股市的流動性那麼高。不過表二的結果也具體的說明了,的確房市表現是會受到貨幣增加的激勵的,而且,我們可以預期大約在貨幣供給大幅增加後的半年後,房市就會有明顯的好成績了。了解這樣的反應及時間差可以給投資人有更充裕的資訊和時間去做持有資產的規劃和佈局。

表二、不同時點的貨幣供給變動率影響房價報酬

參考文獻 :

Coibion, O., Y. Gorodnichenko, and M. Weber. (2020). Labor markets during the Covid-19 crisis: a preliminary view. CESifo Working Paper Series No. 8238.

Dokko, J., B. M. Doyle, M. T. Kiley, J. Kim, S. Sherlund, J. Sim, S. Van den Heuvel, and J.-P. L'Huillier. (2011). Monetary policy and the global housing bubble. Economic Policy, 26(66), 235-283.

Forsythe, E., L. B. Kahn, F. Lange, and D. Wiczer. (2020). Labor demand in the time of COVID-19: Evidence from vacancy postings and UI claims. Journal of Public Economics, 189, 104238.

McCornac D. (1991). Money and level of stock market prices: evidence from Japan. Quarterly Journal of Business and Economics, 30, 42–51.

McDonald, J. F. and H. H. Stokes. (2013). Monetary policy and the housing bubble. Journal of Real Estate Finance and Economics, 46(3), 437-451.

Montenovo, L., X. Jiang, F. L. Rojas, I. M. Schmutte, K. I. Simon, B. A. Weinberg, and C. Wing. (2020). Determinants of disparities in Covid-19 job losses. NBER Working Paper No. 27132.

台北市中山區植福路308號4樓之10

台北市中山區植福路308號4樓之10 電 話:(02)7728-7708

電 話:(02)7728-7708 傳 真:(02)8501-5463

傳 真:(02)8501-5463 Email:MDACTW@gmail.com

Email:MDACTW@gmail.com 不動產經紀人證號:(98)北縣字第001969

不動產經紀人證號:(98)北縣字第001969 線上客服

線上客服