(三)信用管道

前美國聯準會主席-柏南克(Ben Bernanke)與其他學者將信用管道引入貨幣政策傳導機制後,即引起經濟學者非常廣泛的討論與研究,他們發現在貨幣政策的傳遞過程中,就算利率沒有發生變化,也可以透過信用管道傳遞至實質經濟活動。Bernanke and Gertlet(1995)歸納信用觀點下的兩項主要管道,分別是銀行放款管道與資產負債表管道。

延續上述討論,這一小節則聚焦於貨幣政策傳遞機制如何作用於不動產市場。Mishkin(2007)指出貨幣政策至少可透過6種管道來影響不動產市場,其中有3項管道是直接透過利率來影響,分別是:

(1)購屋者的資金成本(the user cost of capital)(2)預期未來房價的變動(expectations of future house-price movements)、以及(3)房屋供給(housing supply)等管道;此外還有3項間接的管道,包含(4)來自房價的財富效果(standard wealth effects from house prices)、(5)作用於消費者支出的資產負債表與信用管道效果 (balance sheet, credit-channel effects on consumer spending)、以及(6)作用於房屋需求的資產負債表與信用管道效果(balance sheet, credit-channel effects on housing demand)。但由於真實市場的複雜度,理論上呈現的各類管道在實務上頗難區別,但若無法清楚分析各類管道之效果,可能導致貨幣工具等政策效果不如預期或太過。

den Haan et al.(2007, 2009, 2011)發表一系列的文獻,藉由比較貨幣緊縮政策(即利率上升)與非貨幣衰退(來自實質經濟活動下降)對貸款市場的衝擊,嘗試區分上述不同之管道。他們發現美、加等國緊縮性貨幣政策衝擊造成銀行放款組合顯著的變化,且此變化與非貨幣性衰退所造成的變化有顯著差異。以美國為例,他們發現在貨幣緊縮政策的衝擊下,不動產放款(real estate loans)及消費性放款(consumer loans)在短中期皆呈負向反應,而商業與工業放款(commercial and industrial loans)卻在短期內呈現正向之反應;但在非貨幣性的負面衝擊下,則各類放款在短期內皆呈現顯著的下降。den Haan et al.(2007)認為上述各類放款對貨幣緊縮的動態反應,實際上反映了銀行在面對貨幣緊縮的情況下,基於風險規避的考量,而對資產組合進行最適之調整:亦即降低淨值或抵押品價值惡化較嚴重的不動產與消費性放款,同時增加期限較短且風險較低的商業與工業放款;此現象反映了信用管道中資產負債表效果(balance sheet effect)的重要性。

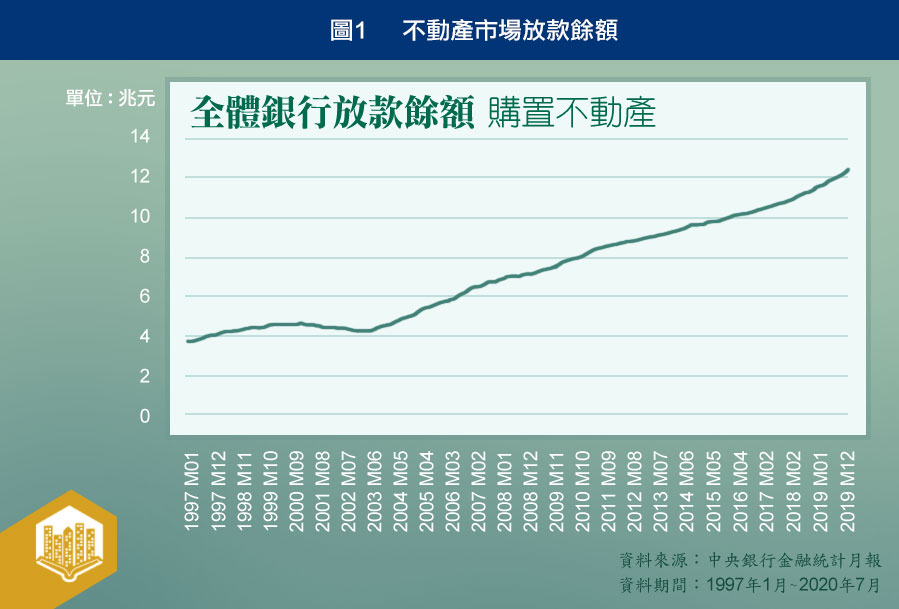

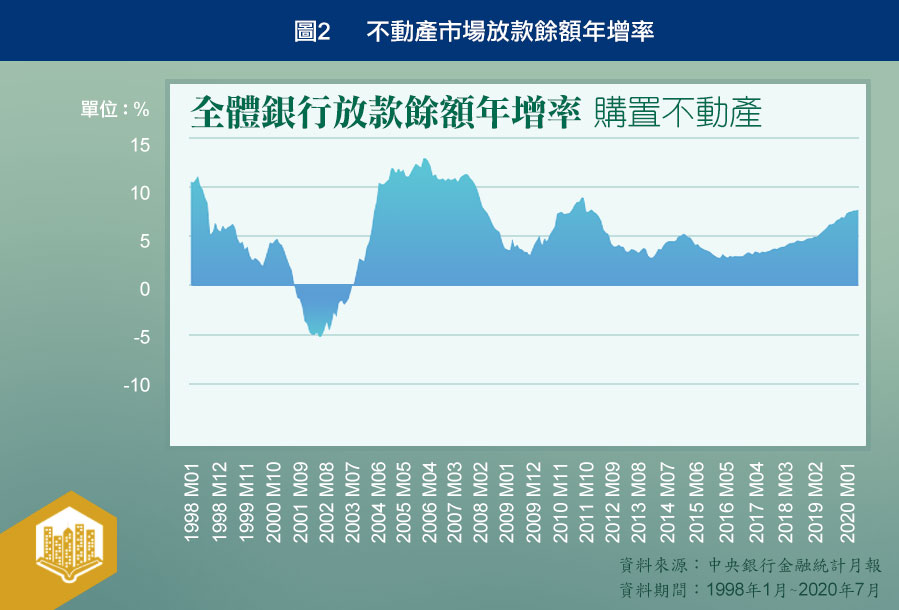

傳統的華人觀點認為「有土斯有財」,因此尋求一安身立命的居屋所在,常是許多人畢生的夢想之一。然而由於不動產交易的高總價,多數購屋者往往需要透過貸款來支應,這也使得不動產貸放市場(real estate financing market)的重要性與日俱增,根據Den Haan et al.(2011)的統計,自1980年以降,美國的銀行已逐漸增加不動產貸款佔總放貸餘額的比例,平均而言,大型銀行不動產貸款佔總放貸餘額的比例已由1977年的三成上升至2000年的五成,小型銀行更是由1977年的四成上升至2000年的六成以上,顯見不動產放款佔銀行放款組合(lending portfolios)之重要性。

再者,不動產貸款往往較一般貸款的期限長,因此央行貨幣政策的影響便更顯遽烈。部分研究者即批評美國央行2000年初以來將聯邦基本利率降到1%的低水準,以致部分信貸公司藉由低利率吸引客戶貸款購屋,鼓勵了高風險投機性的借貸,誘發不動產市場的投資泡沫,最終以次貸危機與金融海嘯的爆發作收。次貸危機的殷鑑不遠,反映出央行貨幣政策與不動產市場的緊密關聯,Iacoviello and Minetti(2008)特別指出不動產市場特別容易受到銀行信用管道(credit channel)的影響。有鑑於此,本文後續以全體銀行放款餘額資料進行驗證,分析國內銀行在不動產市場放款的現況與趨勢。

參考文獻 :

● 林金龍(2003),「利率政策的傳遞機制及其對總體經濟金融影響效果之實證分析」,中央銀行季刊,第25卷第1期,頁5-47。

● 張天惠與朱浩榜(2016),「台灣貨幣政策執行及傳遞機制之探討」,中央銀行季刊,第38卷第4期,頁11-41。

● Bernanke, B.S. and Gertler, M. (1995), “Inside the Black Box: The Credit Channel of Monetary Policy Transmission,” Journal of Economic Perspectives, 9:4, 27-48.

● den Haan, W.J., Summer, S.W. and Yamashiro, G.M. (2007), “Bank Loan Portfolios and the Monetary Transmission,” Journal of Monetary Economics, 54, 904-924.

● den Haan, P.C., Summer, S.W. and Yamashiro, G.M. (2009), “Bank loan portfolios and the Canadian monetary transmission mechanism,” Canadian Journal of Economic, 42, 1150-1175.

● den Haan, W.J., Summer, S.W. and Yamashiro, G.M. (2011), “Bank Loan Components and the Time-varying Effects of Monetary Policy Shocks,” Economica, 78, 593-617.

● Iacoviello, M., and Minetti, R. (2008), “The Credit Channel of Monetary Policy: Evidence from the Housing Market,” Journal of Macroeconomics, 30, 69-96.

● Mishkin, F. (1995), “Symposium on the Monetary Transmission Mechanism,” Journal of Economic Perspectives, 9:4, 3-10.

● Mishkin, F.S. (2007), “Housing and the Monetary Transmission Mechanism,” NBER Working Paper, No. 13518.

(available at http://www.nber.org/papers/w13518.pdf)

作者簡介

楊智元 C. Y. Yang

國立中山大學財務管理博士,現任國立臺灣師範大學公民教育與活動領導學系副教授、中國民國住宅學會理事;曾任財團法人國土規劃及不動產資訊中心「消費者房屋交易諮詢公益平台」諮詢顧問、中國民國住宅學會第14屆秘書長。學術研究多聚焦於不動產金融議題,並於發表於國際著名期刊,如Journal of Real Estate Research、International Journal of Strategic Property Management、Journal of Risk and Insurance等。

台北市中山區植福路308號4樓之10

台北市中山區植福路308號4樓之10 電 話:(02)7728-7708

電 話:(02)7728-7708 傳 真:(02)8501-5463

傳 真:(02)8501-5463 Email:MDACTW@gmail.com

Email:MDACTW@gmail.com 不動產經紀人證號:(98)北縣字第001969

不動產經紀人證號:(98)北縣字第001969 線上客服

線上客服