由2020年初開始的Covid-19疫情已影響全球兩年了。世界各國由剛開始的景氣急凍,到復甦,甚至現在多國的市場都有出現過熱的隱憂,意味著疫後的新世界、新思維和新的投資環境即將到來。特別是,美國的總體經濟景氣、企業營收和股市表現,都在疫情尚未退去之下,已回溫後,高檔振盪幾回了。最值得注意的是,美國的房市呈現高度繁榮,早在2021年下半年時,美國多個區域的房價就創下了歷史新高。

美國房市可能重蹈次貸風暴嗎?!

很多經濟學家提出建言示警,認為目前美國房市上漲可能是泡沫,而且加劇未來可能重蹈2007年次級房貸金融風暴覆轍的風險。不只美國,其他區域,包括台灣的房市,也是出現了驚人的漲幅和榮景。看到這高檔但誘人的房市,目前投資人應相當關心資金是否能再投入,但是,不管是投資哪個國家,依2007年的經驗,如果美國房市出現崩盤,投資報酬都會受到幅度大小不一的牽連。因此,我們應該特別關注美國房市的走勢。那麼,展望2022年,美國房市的表現又會如何呢?影響房價的因素很多,本文就目前最重要的兩大因素:美國疫情和總體經濟表現兩個層面來看,其會對房市有什麼影響。

在2020年初就出現了Covid-19傳染病的大爆發。為了防範疫情的傳播,由中國開始實施封城等強力的管制措施,也帶來停工和停產的現象。西方國家起初不認同這麼強力的措施,但到了2020年3月中開始,美國也開始有大規模的疫情傳播,所以也有類似的管制出籠。一直到2022年初,仍有部份的國家,或者像中國的部份地區,都仍是有嚴格的管控生產和消費行為的。這些管制難免影響到勞工的生計,所以在2020年全世界有許多國家的失業率都有大幅上升的情況,才不得不提出救市的措施。

是以,為了因應疫情和衍生的管制,所造成的經濟景氣的下滑,所影響到人民生計,各國紛紛採行了刺激景氣的財政或貨幣政策,其中尤以美國的無限量貨幣寬鬆的政策更加地具有規模。這些巨量的資金在國際之間找尋投資的標的,而房產又是具有抗通膨風險的優點,自然容易吸引大量的資金投入。雖然美國大規模的貨幣供給增加是由2020年三月開始,但是當時疫情初始,投資風險仍在,熱錢尚沒有亂竄。到了2021年,疫苗出來後,國際投資客預期景氣朝向樂觀,這些救市的貨幣就湧入各項資產,造成美國股市和房市齊揚的現象。

疫情衝擊經濟影響房市表現

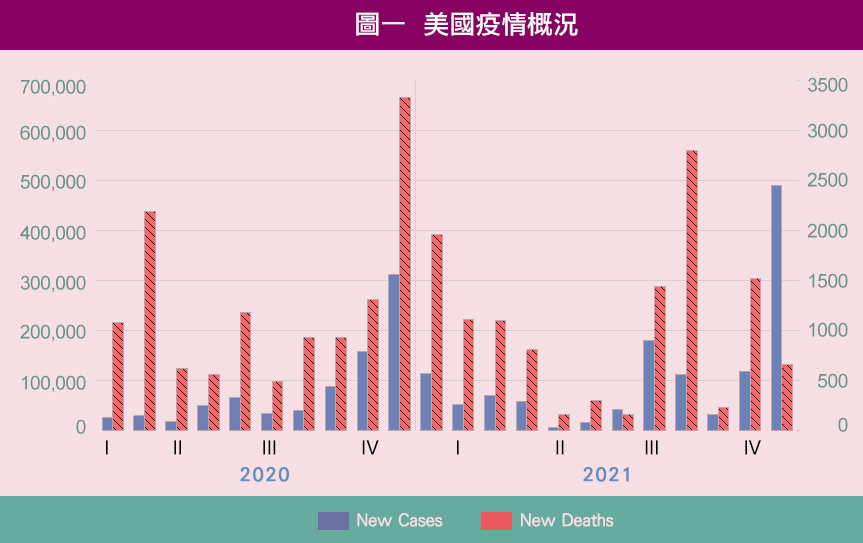

因此,疫情雖然會衝擊經濟,也連帶的影響到房市表現,但是為了要減少疫情衝擊,所推出的刺激景氣的擴張財政政策或是寬鬆貨幣政策,也會有助於房市較其他市場容易受益而繁榮,及助漲房價。等到疫情過後,這些政策的退市,可能會帶來房市資金的流出,因此疫情對房價的影響是有多個層面的。下圖中繪出2020年~2021年美國疫情的概況,以新增病例來看,會認為Covid-19的疫情在美國是日漸加溫的,就算疫苗已出來,施打已日漸普及了,但疫情擴散的程度似乎無終止的一天。但是,若以因染Covid-19而死亡的人數來看,會發現,就如人類對抗之前各種傳染病一樣,疾病常不是驟然消失,是用一種共存的型態減緩對世人的衝擊。

資料來源:WHO Coronavirus (COVID-19) Dashboard

在2021年底,染疫人數的升溫是由於新的變種病毒株(Omicron)的大流行。此病毒株有極高的傳染力,但是重病率和致死率是相對較低的,又加上疫苗的施打可減少症狀,所以目前疫情看似如科學家所預期的,朝向流感化發展。現在已經有多個國家開始解封,不只是在國境上解封,甚至在日常生活中,民眾已不需要再有特殊的限制。如:瑞典已正式宣告疫情結束,而歐洲,如:英格蘭、法國、西班牙和丹麥等國家,也逐步解除針對防疫的作為。受到疫情抑制的消費可望立即彈跳,例如對一般財貨勞務的支出,觀光和旅遊的消費需求都可能隨著官方認定的疫情結束而大爆發。美國的景氣也可受惠於此需求爆發,但另一方面,供給端的生產是有落遲的,所以接下來也可能帶來更大波的物價上漲潮。

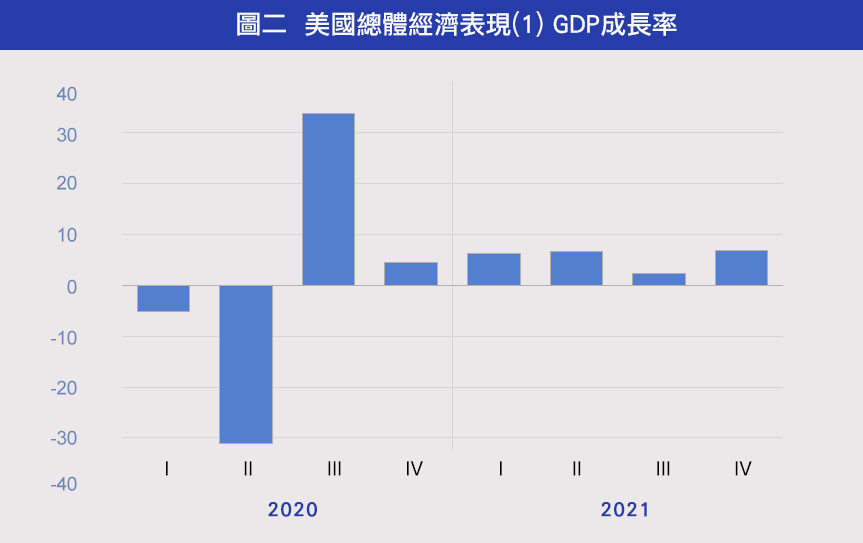

資料來源:U.S. Bureau of Economic Analysis

以上圖2來看美國的經濟成長率變化,可發現僅在2020年初因為疫情爆發景氣有大幅下滑。但在產出下跌後,造成了基期低,第三季就出現了景氣的反彈。在2021年整年的經濟成長率都是超乎預期的,看不出是在疫情下需救市的經濟,反而是略有過熱之虞。

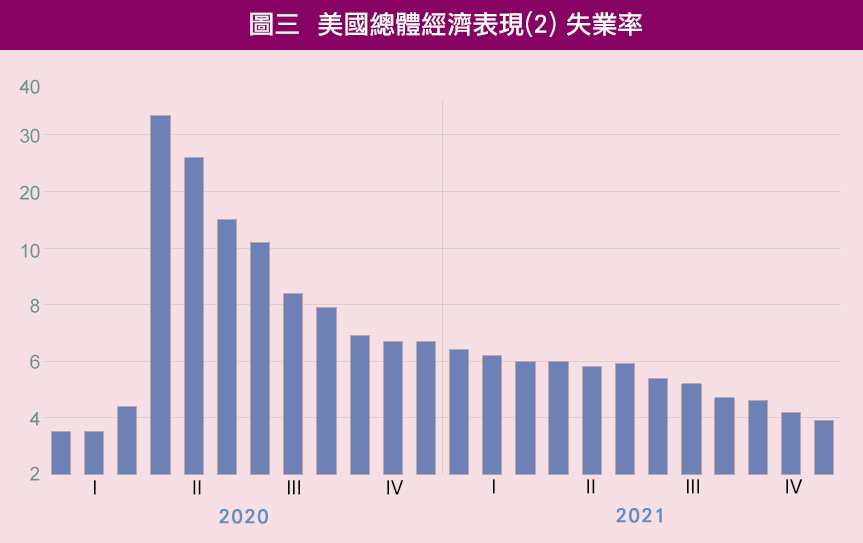

資料來源:U.S. Bureau of Labor Statistics

由圖3可以看到,失業率由疫情初始的超過14%,逐月下降,到了2021年底,失業率已低於4%。失業率不可能降至於零,因為部份因素,如:有人會因為想轉職而有待業的期間,這部份原因所造成的失業率稱之為自然失業率。當實際的失業率低於自然失業率時,表示景氣過熱了。美國的自然失業率是約4.7%,所以以就業市場的表現來看,美國的景氣好的不像話。

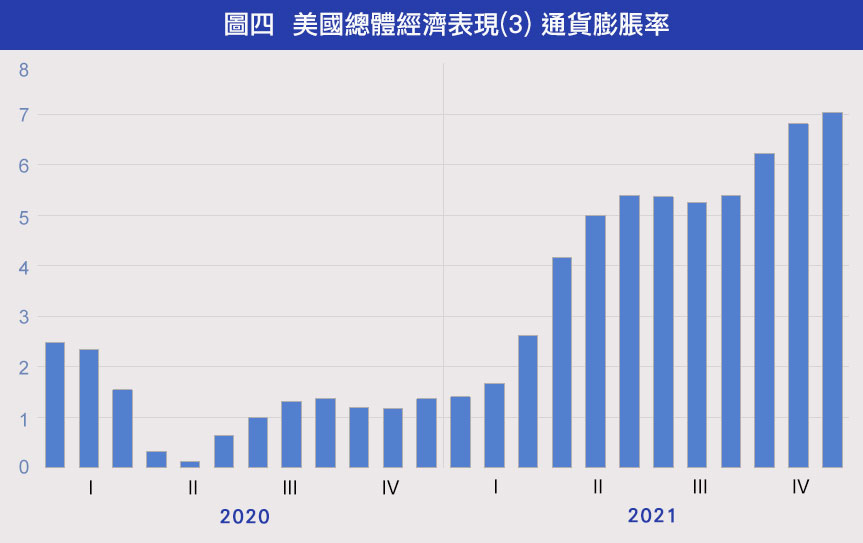

這一切都歸因於美國快狠準的財政和貨幣政策,幅度大,可力抗疫情衝擊,速度快,可用盡全球的「通膨額度」。但是,另一方面,美國因為極度寬鬆的貨幣供給和接近零利率的政策,已讓民眾傾向即期消費,再加上大規模的紓困財政政策,其中之一為2021年3月的每人1400美元的紓困金發放,更是造成消費需求的大增。家家戶戶都領著紓困金,卻遇上停工停產的供給,外來商品又因為塞港和物流人力不足無法到貨,於是通膨一發不可收拾,至2021年12月美國的通貨膨脹率已達到40年來的新高:7%。在各項條件都不利於通膨的抑制之下,2022年的通貨膨脹率可能會更嚴重。

資料來源:U.S. Bureau of Labor Statistics

景氣太好不行嗎?景氣的榮景若是政策催生出來的,它會帶來高通膨的負作用,短時間還看不出這一正一負的壞處,只要時間一拉長,過熱的產出會降溫,勞動市場的需求亦如是,但高通膨一旦出現就回不去了,所以再來民眾就要開始承受政策後座力的苦果。

圖4中可看到美國通貨膨脹率的變化。失業率有一般的正常水準,亦即自然失業率,而通膨亦如是,大約是在2%。高過這個水準,政府如果沒有立即的作為,通膨成長的速度常很驚人。圖4中顯見,在2021年美國通膨的問題已不是尋常微幅升息的政策可解決的。

民眾一面看著日漸高大的通膨怪獸,一面想著景氣降溫下的環境,希望能未雨綢繆,在目前就業市場尚佳賺到的高所得保存起來,好過冬。但是持有現金,就會被通膨怪獸吃掉,買股票又賠更多,除了拚命買衛生紙及其他日用品外,還有什麼能保值呢?不動產。根據過去大量的文獻,如:Gunasekarage et al. (2008)、Anari and Kolari (2002)和Lee (2013)等,還有最近期多篇的研究,如Salisu et al (2020)、Ekemode (2021)和Fehrle (2021),都說明了房產是最抗通膨風險的。簡言之,在出現高通膨時,房價通常漲幅會超過通膨的水準。而其中不乏有研究,如:Gunasekarage et al. (2008)、Salisu et al (2020)和Fehrle (2021)尚比較多種資產,發現只有房產提供這種抗通膨風險的功能,或是在抗通膨風險中有最優異的表現。

房產抗通膨原因分析

房產抗通膨風險的原因來自於好幾個部份的需求。在2021年,民眾感受到的不只有房價和股價的上揚,一般的民生物資或是營建所需的材料,乃至於民眾的薪資水準,都在2020年底或2021年初有大幅的調整。原物料、其他商品和薪資所得都漲了,房價的上調也是應該的。因為原物料的價格上升會造成營建成本的上升,住宅的供給在原定的價格下會不划算,所以建商要不是不蓋了,就是提高售價。薪資所得的上升,就業市場又一片榮景,就有更多的人供得起房,或供得起更高價的房,所以首購和換屋的需求就大增。一減產一增需求,房價怎麼可能不漲。而在房價鐵漲的心理預期下,民眾就出現了過度的反應了,他們會再調高對房價的預期,忍受建商營建成本及其未來波動風險的轉嫁。於是2021年底,不只台灣,美國也有房產的搶購風潮,連巴菲特因波克夏海瑟威投資的建築產業的高收益感到意外,他提出營建商都在漲價,但不管怎麼漲,買方都買單,甚至說出建商推出的建案是「被」調漲價格的。

這才是漲價的第一波,這些追漲的力道會引發無擁屋者的恐慌和相對剥奪感,就會有更多的首購(房市小白)進場。市場會在何時修正呢?如股市一般,等小白都買了,市場中再無買方,才會止穩上攻的力道。但如果這時,聯準會又大幅升息,難保傷到的都是原本不買屋或原本沒有能力買屋的首購者。而無家庭財富奧援的青年又是尚未擁屋族群的大宗人口,這些恐慌和剥奪情緒所帶來的社會發展和安定的反作用力,是一個政府應該要正視的問題,而不是等他們上車之後,再來一個迎頭痛擊。

也因此,IMF頻頻呼籲美國政府正視高通膨和股房市過熱的問題,希冀其儘快升息,並收回過度釋出的通貨。預期,2022年3月,美國的貨幣政策即將正式轉向由寬鬆轉向緊縮,其可由升息和「縮表」兩個方向來進行。利率和貨幣供給量的政策是一體的兩面,一國的央行可藉由降息或是增加貨幣供給量的政策來刺激經濟的景氣,相反的,在房市過熱時,就可用升息或是減少貨幣供給量的方式來干預。如上所述,美國聯準會已經準備在2022年3月開始升息的序曲,所以相對應的,就是減少貨幣供給量的步驟實施。由於貨幣的發行是央行的負債,央行是藉由增加資產來增加負債,以發行貨幣;相反的,要減少貨幣供給量就是減少相對應的央行的資產,就造成央行的資產負債表有「縮表」的情況。

除了升息以外,國內外的經濟學家比較顧慮的是美國聯準會的大幅「縮表」的政策。如果為了減緩通膨有大規模「縮表」的情況,那麼目前因為無限量貨幣寬鬆所造成的國際遊資和熱錢就要歸位,過多的金錢追逐過少的房產的房價通膨現象,就有可能被扭轉態勢。升息和縮表對於房市短期的漲幅是會有抑制的作用,但是否會重演2007年的次級房貸金融風暴呢?

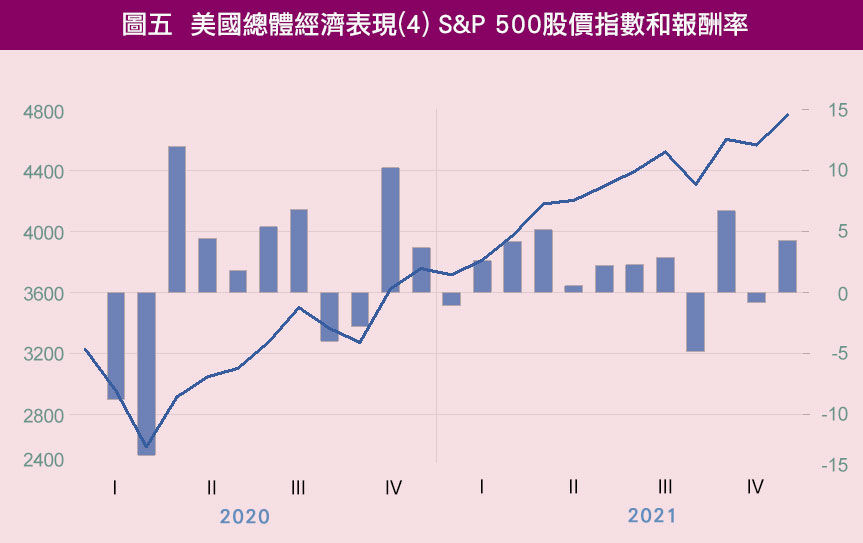

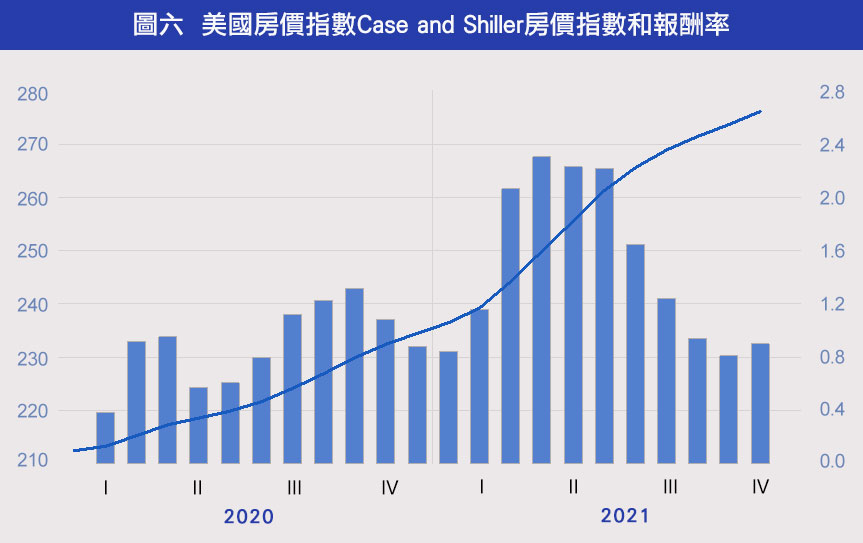

在圖5和圖6中可看到,美國股市和房市在2021年的榮景。在這樣的繁榮下,很難讓人想像若市場崩盤,全球會遇到怎樣的經濟衰退,所以這個因素造成了民眾投入市場的擔憂。但是,若在2022年美國房市又因通膨再走了一波呢?特別是無擁屋者的民眾,陷入了舉足無措的情境。是否金融風暴會再來臨,這個課題,目前經濟學家的看法不一,投資人應該怎麼評判呢?

以下提供一個直覺簡要的思路:房價漲了不一定會跌回去,如果助漲房價的力道不見,房價才會「止漲」,這時又出現負向干預房市的政策,房價才會跌,政策干預的力道愈大,房價修正的幅度愈大。所以,房市風暴再起的條件是之前助漲的因素不再,又有大幅負向干預房市的政策被提出。

審視上述所提到的總體經濟環境因素,可以發現,若2022年美國所得、就業都還是維持高檔榮景,房價還會再漲。高通膨的問題若愈演愈烈,房價還會再大漲,舉例來說,經濟學家預期美國若在聯準會無有效做為之下,2022年通膨可能會達到10%,如前所述,房價的漲幅會超過通膨,所以才會被稱之為抗通膨的資產,因此房價就要漲超過10%。在預期房價要漲超出10%的情況下,民眾就會恐慌而願意付出15%,20%的溢價來買現在的房產,賣方當然不願意賣,民眾只好巴巴的等著建商開門、開價。所以,2022年,若美國聯準會無有效做為控制通膨,房價勢必還會大漲。但我們仍需關注的是,在房價的漲幅中,是否有過高的比例是超出合理的範疇,民眾需特別擔心的是此時購屋被轉嫁增值後,未來會出現的下修風險。所以建議應不再盲目追價,但可以慎選不動產相關的證券和資產,以規避通膨的風險。以資金投入房價相關的資產中,不僅可以帶來與通膨高連動的增值,還能避免美國聯準會政策轉向所帶來的風險。若是要避掉市場大幅下跌的極端風險,就要特別關注美國聯準會的動作,在其多次調整利率和大規模「縮表」時,可獲利了結。

資料來源:New York Stock Exchange

資料來源:S&P Dow Jones Indices

參考文獻 :

Anari, A. and J. Kolari. (2002). House prices and inflation. Real Estate Economics, 30(1), 67-84.

Ekemode, B. G. (2021). A fresh look at the inflation-hedging attributes of residential property investments in emerging markets: Evidence from Nigeria. Property Management, 39(3), 419-438.

Fehrle, D. (2021). Hedging against inflation: Housing vs. equity. Working paper.

Gunasekarage, A., D. M. Power, and T. T. Zhou. (2008). The long‐term inflation hedging effectiveness of real estate and financial assets: A New Zealand investigation. Studies in Economics and Finance, 25(4), 267-278.

Lee, H. K. N. (2013). A cointegration analysis of inflation and real estate returns. Journal of Real Estate Portfolio Management, 19(3), 207-223.

Salisu, A. A., I. D. Raheem, and U. B. Ndako. (2020). The inflation hedging properties of gold, stocks and real estate: A comparative analysis. Resources Policy, 66, 101605.

台北市中山區植福路308號4樓之10

台北市中山區植福路308號4樓之10 電 話:(02)7728-7708

電 話:(02)7728-7708 傳 真:(02)8501-5463

傳 真:(02)8501-5463 Email:MDACTW@gmail.com

Email:MDACTW@gmail.com 不動產經紀人證號:(98)北縣字第001969

不動產經紀人證號:(98)北縣字第001969 線上客服

線上客服