在傳統的金融市場研究中,習慣依靠「結果」的層面來分析市場行為的趨勢,能考慮或是掌握市場參與者的「期望與操作」作為想法與行為的依據,那麼在了解金融市場變動趨勢的方向上將能取得重大突破。Baker等學者提出的EPU指標量化了市場在預期與實行上落差的程度,提供了更多應用的意義,在分析上能夠更靈活地解釋豐沛的市場訊息。本文基於EPU的建立模式在單一市場投資與成長的面向上歸整了兩者負向影響的關聯性,在國際資本流動的趨勢與限制上,EPU的跨國影響方向也有重點關注的意義。

金融市場的資訊不對稱

對於任何一個現代國家而言,金融市場永遠是經濟運行的核心,而隨著金融市場的不斷發展進步,這些市場行為資料對於相關研究人員而言就是一座座巨大的、待挖掘的金礦,人們試圖從這些資料中提取出更多的規律資訊。然而,市場間一直存在著不同程度的資訊不對稱(Information asymmetry)現象,有許多相關的理論為市場行為提供了說法,比方說信號理論(Signaling Theory)表明在資訊不對稱的情況下,外部投資人可依靠企業的宣告與行為瞭解企業的體質好壞,也就是說企業對資本結構或股利政策的決策間接地向潛在投資者傳遞了資訊。更廣義的說,無論是個人、企業、政府或是經濟體,訊號除了可以由其自身直接的表達其偏好或意圖之外,其他人也可以透過行為與結果反向的瞭解其偏好和意圖,也就是說信號除了主動方向的直接解釋效果之外,也有反向的被解釋效果。

依公開資訊臆測

在傳統的金融市場研究中,市場參與者們大多習慣依靠價格、成交量、財務報表以及宏觀經濟指標等公開的資訊來確定、解釋甚至預測市場的行為和表現。Levy (1971)以美國紐約證交所(NYSE)的 200家上市公司股價報酬率資料進行實證研究,在1960至1965年的研究區段中發現過去的股價表現與該公司未來26週的股價呈現明顯的正向關係,雖然當時無法充分解釋股價的歷史資料對未來表現的關聯性,但這樣的研究也提供了在預測未來表現的領域中,將投資人對市場訊號的「預期心理」概念納入考量,也提升了研究歷史資料變化趨勢的重要性。後續許多學者對價量時間序列進行分析的主要目的就是找出隱藏在成交資料中的變化規律,解釋金融市場的內在結構,瞭解市場波動的原因,並進行市場預測、投資決策、風險監測和預警。

從眾效應的影響

但若僅以「結果」的層面來分析市場行為的趨勢或是解釋參與者的想法其實是容易得到偏誤的結論,比方說:從眾效應(Herding effect)在實證研究上的偏誤。廣義的從眾效應(或稱從眾行為、羊群效應等)是描述參與者選擇放棄自己持有資訊所做出的市場判斷,選擇依靠在眾人主流看法的方向上來進行市場操作。在實證方法中的主要指標是個別公司報酬與市場平均報酬之間的離散程度,也就是說以市場表現的落差反映掌握資訊雷同的程度,若報酬表現落差程度越大表示市場越不存在從眾效應,若報酬表現越雷同則表示市場在掌握訊息的程度上越雷同,用這樣的方式映射投資人對信息的掌握與選擇,但是「行為一致等同於說明了從眾行為」的邏輯是存在偏誤的,因為即便結果顯示出行為一致的操作,並不能直接說明市場參與者是真正選擇放棄自己持有資訊並且依靠在眾人主流看法方向上來進行的想法,該指標也包含了市場參與者在各自利用自身收集資訊後做出判斷「剛好相同」的效果。因此,若能考慮或是掌握市場參與者的「期望與操作」作為想法與行為的依據,那麼在瞭解金融市場變動趨勢的方向上將能取得重大突破。

關注 = 操作

過去在金融領域的研究中認為能夠反映「容易受到關注」的數據或是現象能夠與「操作執行」畫上等號,包括極端的報酬率、交易量、新聞頭條等,或是以廣告費用的金額來表達投資人在接取訊息多寡,進而轉化成進出場的動作行為,然而這樣的關聯性思維其實備受爭議(Hirshleifer and Teoh, 2003; Peng and Xiong, 2006; Da, Engelberg and Gao, 2011)。Baker, Bloom and Davis (2016)考量了市場訊號與執行操作的統計成果表達經濟政策不確定的程度並且進行量化,同時考慮了中央稅法在未來即將失效的數量,以及經濟學者對於未來經濟表現預測的分歧程度來編列經濟政策不確定性(Economic policy uncertainty, EPU)的指標 ,以此做為市場宏觀面向上市場在預期與實行上落差的程度。除此之外,EPU 指標也有兩個重要的優點(Lee, Lee, Zeng and Hsu, 2017),一是基於客觀的方式呈現期望與執行之間的落差,利用眾多媒體、稅法政策、分析師預期與統計數據來歸整經濟政策不確定的程度;二是提供了更高頻率的研究數據,更高頻率的數據內含了更多應用的意義,在分析上能夠提供更靈活、豐沛的訊息。

經濟政策波動影響市場發展

國家的經濟政策波動,影響了自身市場的投資與發展。Pástor and Veronesi (2012)以一般化均衡模型(General equilibrium model)研究政府政策不確定與股票市場價格的關係。Antonakakis, Chatziantoniou and Filis (2014)以動態關聯性的方式呈現EPU對股票市場報酬、隱含波動度(Implied volatility)的關係。Kang and Ratti (2013)論證了原油價格與EPU對股票市場的交互影響效果。Brogaard and Detzel (2015)甚至提出EPU能夠預測美國股票市場超額報酬的表現。Arouri, Estay, Rault and Roubaud (2016)以

1990~2014年的實證數據驗證美國股票市場的表現受到EPU的顯著負向關係。很明顯的,EPU對於金融市場在總體面向上的解釋相當重要。除此之外,Bulan, Mayer and Somerville (2009)也發現系統/非系統風險(Systematic/Idiosyncratic risk)也會影響到新的資本投資不動產,不動產開發商的決策過程是會受到政策影響的(Grenadier, 1996)。Liow, Liao and Huang (2018)檢驗

經濟政策不確定的影響

經濟政策不確定性的影響層面甚廣,當Baker et al. (2016)發展出了EPU指標之後,後續學者開始將EPU用於檢驗許多市場行為,包括經濟成長、投資、金融風險等重要市場議題也再次受到了檢驗,同時也有更確切的證據支持了前人的實證結果(Aizenman and Marion, 1993; Jeong, 2002; Asteriou and Price, 2005; Ahlquist, 2006)。比方說,Wang, Chen and Huang (2014) 研究EPU如何影響中國公司投資的行為。Gulen and Ion (2015)研究發現公司的資本投入與未來政策不確定性、監管程度有強烈的負向關係。Bordo, Duca and Koch (2016)發現EPU程度讓信用標準的限制更加嚴格,降低了美國銀行借款的成長速度。

註1 :

註1 :

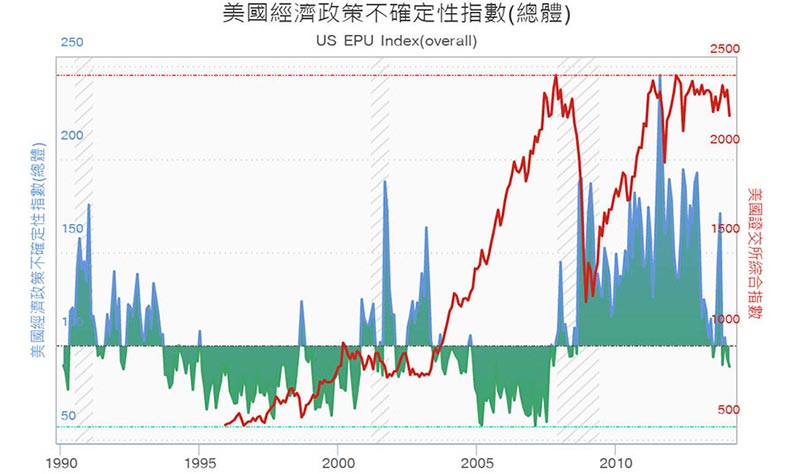

美國的EPU指數組成主要分為三個部分,第一部分是新聞指數(News Index),以美國10家大型報社對經濟政策不確定性有關的文章數目來衡量經濟政策不確定性的程度。第二部分是稅法法條失效指數(Tax Expiration Index),計算每年失效的稅法法條數目來衡量稅法變動不確定性的程度。第三部分是經濟預測差值指數(Economic Forecaster Disagreement Index),其中包含了CPI預測差值(CPI Disagreement)和聯邦/州和地方政府支出預測差值(Federal/State and Local Government Expenditure Disagreement),以不同預測機構對重要經濟指標的預測差異來衡量經濟政策不確定性的程度,最終利用加權平均呈現總體EPU指數(Overall index),其中新聞指數的權重佔比50%。研究數據來源網站:http://www.policyuncertainty.com/

EPU的影響

EPU對股票、不動產證券、債券外匯等資產的外溢效果,研究結果發現不動產證券的波動最為顯著。Antonakakis, Gupta and André (2015)以1987~2014的實證數據應證了EPU指數與房價的動態負向關係,研究結果也提到負向關係隨著時間變動而變動,而且在美國系統性衰退(2008次貸風暴)時顯示出巨大且快速的變動趨勢。

EPU影響資本流入與流出

另一方面,EPU也間接影響了資本流入與流出的關係。Krol (2014)的研究結果指出EPU會加大外匯波動,間接對市場發展帶來負向的影響。Ang (2008)以馬來西亞在1960~2005年的外國直接投資(Foreign direct investment, FDI)研究中發現政策面向對FDI有著重要影響關係,若政策制定偏向金融、基礎建設、貿易等發展方向,將有助於FDI的提升。Holburn and Zelner (2010)指出多國業務企業(Multinational enterprises, MNEs)容易受到東道國政策變動的影響,一般來說東道國的政策風險會負向的影響投資規模。Wang et al. (2014)則認為發展中國家(e.g. 中國)的政策風險雖然較大,但企業投資不減反增的原因在於有機會獲得更高額的利潤回報,如此也吸引了更多外國投資資本。Tsai (2017)探討EPU在全球四個區域(中國、日本、美國、歐元區)間的影響效果,研究指出中國的EPU外溢效果最強,而且影響了日本和美國的金融市場,美國的EPU影響效果不及中國,日本的EPU僅影響了新興市場的表現,歐元區則不受到其他國家EPU的影響,對於亞洲區的市場影響主要來自於歐洲區和中國的EPU。這些實證結果可能是因為國家間的貿易依存度極高,國際企業的表現主要取決於貿易夥伴的經濟政策所導致。Colombo (2013)驗證美國EPU對歐元區經濟體的外溢效果,實證結果也顯示出EPU存在跨國影響的能量。

結語

無論宏觀層面上的國家經濟政策發佈、金融市場中黑天鵝事件的發生,還是微觀層面上的企業市場決策、投資人參與市場交易的行為,能夠科學的靠近金融市場變化的趨勢,進而掌握市場行為的規律及瞭解結構特徵是持續在努力的。然而過去的研究中主要以交易量、交易價格、經濟指標、財務報表等「結果資料」進行分析,依靠功能強大的計量研究方法暴力取得研究成果,但卻忽略了市場參與者「期望與實際執行之間的落差」考慮的必要性。EPU指數,除了將這個空間以客觀且高頻的方式呈現,也拓展出更多的研究方向。考慮了EPU指數的影響,對自身市場投資與成長的表現提供了解釋,進一步的也可論證國際資本流動的趨勢與限制。值得注意的是,在資本流通的議題中,根據貿易依存度的關係讓國際企業對主要貿易夥伴的經濟政策穩定性有所關注,而EPU的跨國影響方向對國際資本的流動也有重點關注的意義。

註2 :

如Walk Score、攜程等。

參考文獻 :

Ahlquist, J. S. (2006). Economic policy, institutions, and capital flows: Portfolio and direct investment flows in developing countries. International Studies Quarterly, 50(3), 681-704.

Aizenman, J., & Marion, N. P. (1993). Policy uncertainty, persistence and growth. Review of international Economics, 1(2), 145-163.

Ang, J. B. (2008). Determinants of foreign direct investment in Malaysia. Journal of policy modeling, 30(1), 185-189.

Antonakakis, N., Chatziantoniou, I., & Filis, G. (2014). Dynamic spillovers of oil price shocks and economic policy uncertainty. Energy Economics, 44, 433-447.

Antonakakis, N., Gupta, R., & André, C. (2015). Dynamic co-movements between economic policy uncertainty and housing market returns. Journal of Real Estate Portfolio Management, 21(1), 53-60.

Arouri, M., Estay, C., Rault, C., & Roubaud, D. (2016). Economic policy uncertainty and stock markets: Long-run evidence from the US. Finance Research Letters, 18, 136-141.

Asteriou, D., & Price, S. (2005). Uncertainty, investment and economic growth: evidence from a dynamic panel. Review of Development Economics, 9(2), 277-288.

Baker, S. R., Bloom, N., & Davis, S. J. (2016). Measuring economic policy uncertainty. The Quarterly Journal of Economics, 131(4), 1593-1636.

Bordo, M. D., Duca, J. V., & Koch, C. (2016). Economic policy uncertainty and the credit channel: Aggregate and bank level US evidence over several decades. Journal of Financial Stability, 26, 90-106.

Brogaard, J., & Detzel, A. (2015). The asset-pricing implications of government economic policy uncertainty. Management Science, 61(1), 3-18.

Bulan, L., Mayer, C., & Somerville, C. T. (2009). Irreversible investment, real options, and competition: Evidence from real estate development. Journal of Urban Economics, 65(3), 237-251.

Colombo, V. (2013). Economic policy uncertainty in the US: Does it matter for the Euro area?. Economics Letters, 121(1), 39-42.

Da, Z., Engelberg, J., & Gao, P. (2011). In search of attention. The Journal of Finance, 66(5), 1461-1499.

Grenadier, S. R. (1996). The strategic exercise of options: Development cascades and overbuilding in real estate markets. The Journal of Finance, 51(5), 1653-1679.

Gulen, H., & Ion, M. (2015). Policy uncertainty and corporate investment. The Review of Financial Studies, 29(3), 523-564.

Hirshleifer, D., & Teoh, S. H. (2003). Limited attention, information disclosure, and financial reporting. Journal of accounting and economics, 36(1), 337-386.

Holburn, G. L., & Zelner, B. A. (2010). Political capabilities, policy risk, and international investment strategy: evidence from the global electric power generation industry. Strategic Management Journal, 31(12), 1290-1315.

Jeong, B. (2002). Policy uncertainty and long-run investment and output across countries. International Economic Review, 363-392.

Kang, W., & Ratti, R. A. (2013). Oil shocks, policy uncertainty and stock market return. Journal of International Financial Markets, Institutions and Money, 26, 305-318.

Krol, R. (2014). Economic policy uncertainty and exchange rate volatility. International Finance, 17(2), 241-256.

Lee, C. C., Lee, C. C., Zeng, J. H., & Hsu, Y. L. (2017). Peer bank behavior, economic policy uncertainty, and leverage decision of financial institutions. Journal of Financial Stability, 30, 79-91.

Levy, H. (1971). Normal atmosphere: Large radical and formaldehyde concentrations predicted. Science, 173(3992), 141-143.

Liow, K. H., Liao, W. C., & Huang, Y. (2018). Dynamics of international spillovers and interaction: Evidence from financial market stress and economic policy uncertainty. Economic Modelling, 68, 96-116.

Pástor, Ľ., & Veronesi, P. (2012). Uncertainty about government policy and stock prices. The Journal of Finance, 67(4), 1219-1264.

Peng, L., & Xiong, W. (2006). Investor attention, overconfidence and category learning. Journal of Financial Economics, 80(3), 563-602.

Tsai, I. C. (2017). The source of global stock market risk: A viewpoint of economic policy uncertainty. Economic Modelling, 60, 122-131.

Wang, Y., Chen, C. R., & Huang, Y. S. (2014). Economic policy uncertainty and corporate investment: Evidence from China. Pacific-Basin Finance Journal, 26, 227-243.

台北市中山區植福路308號4樓之10

台北市中山區植福路308號4樓之10 電 話:(02)7728-7708

電 話:(02)7728-7708 傳 真:(02)8501-5463

傳 真:(02)8501-5463 Email:MDACTW@gmail.com

Email:MDACTW@gmail.com 不動產經紀人證號:(98)北縣字第001969

不動產經紀人證號:(98)北縣字第001969 線上客服

線上客服