貴金屬中,黃金一直都是熱門的投資商品。市場上已有眾多的黃金投資產品,投資人選擇哪個投資平台各有偏好,更重要的是了解影響黃金價格變動的因子,才能更好的掌握趨勢機會。Jones and Sackley (2014)將美國和歐洲經濟政策不確定性的指數納入黃金的短期定價模型之中,實證結果指出黃金除了可以對抗通貨膨脹的影響之外,經濟政策不確定性的增加也衝擊了市場投資人情緒波動的程度,進而導致黃金價格的上漲。

黃金以美元計價是世界儲備貨幣

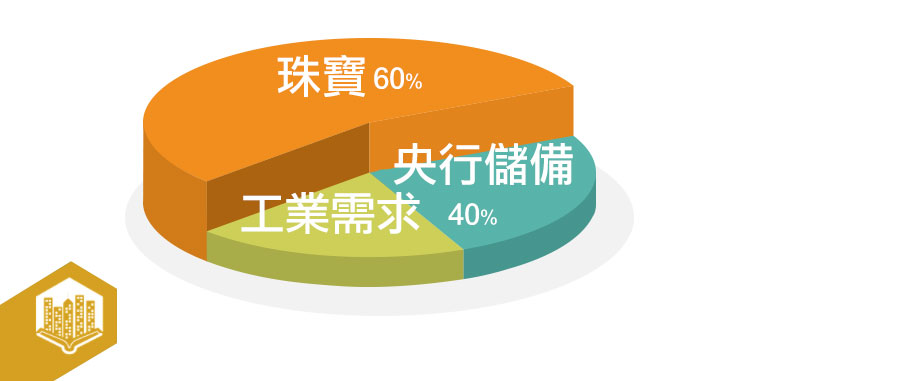

在歷史上開採的16萬噸黃金中,約有60%用於珠寶目的,其餘40%分配於工業需求和中央銀行儲備(Shafiee and Topal, 2010)。

黃金以美元計價,美元是世界儲備貨幣,其價值必定與美元、美國通貨膨脹率、美國經濟政策存在密切的關係。Tully and Lucey (2007)使用非對稱Power GARCH模型確認美元對黃金價格存在顯著的影響。Sjaastad (2008)的實證也顯示出黃金市場效率與匯率有關。Sari Hammoudeh and Soytas (2010)發現黃金、白金和白銀的價格對其他金屬價格有顯著但暫時的反應,並且對美元/歐元匯率波動有顯著的影響效果。美元與黃金的反向變動關係已經在金融市場中廣泛地被應用了。

黃金可以作為美國通貨膨脹的有效對沖手段

Levin, Montagnoli and Wright (2006)的研究提到雖然

黃金的實際價格長期相對穩定,但在

短期內波動幅度很大,而且這種短期震幅較大的現象在幾年之內會有數次出現的機會。此外,他們發現

黃金價格存在回歸長期對沖價格的趨勢,並且指出雖然黃金可以作為美國通貨膨脹的有效對沖手段,但對沖效果除了美國之外的表現都差強人意。

另一方面,大多數投資人行為反映了黃金是金融危機期間的避風港,其相關性已經在眾多變數和市場指數之間的實證研究中得到了檢驗。Baur and Lucey (2010)發現綜合來說黃金可以有效地對沖股票報酬的波動,並且是極端市場條件下的資本偏好選擇,但這個避險的效果是短暫的。Slome (2011)提到巴菲特對於黃金的評論:「黃金是持有恐懼的一種方式,而且這是一種長期持有又很好的方式。你真的不得不希望人們在一年或兩年內變得比現在更害怕,因為如果他們變得更害怕那你就能賺到更多的錢,如果他們變得不那麼害怕你就會虧錢。」

恐慌情緒衝擊黃金價格波動

定價模型的設定通常基於現金流量、預期資本收益和風險程度,但

黃金沒有股息,沒有銷售增長預測,沒有違約風險,如此讓黃金的價格趨勢較難定義。基於巴菲特的論述,

任何可能讓投資人產生恐慌情緒的衝擊都可能對黃金價格產生影響,而經濟政策的不確定性應該可以做為其中一個影響因子。鑑於上述的研究發現黃金與美國以外的通貨膨脹之間沒有關係,那麼美國經濟政策不確定性的衡量是否可以在短期黃金定價模型中提供更多的解釋力?這就成為了一個有趣的議題。

黃金價格來自投資人的恐慌效應

無論是投資人的感知或是真實情況,從過往的經驗中我們可以體認到黃金的價格至少部分來自投資人對於市場的恐慌效果,經濟政策不確定性對金融市場的影響關係也已經得到了證實(Colombo, 2013; Wang, Chen and Huang, 2014 ; Baker, Bloom and Davis, 2016; Tsai, 2017),因此納入了黃金的定價模型之中。

Levin et al. (2006)研究了黃金的長期對沖特性以及黃金價格的短期決定因素。他們的模型包括了黃金落後期價格,美國通貨膨脹率,美國通貨膨脹的波動率,美元貿易加權匯率,世界通貨膨脹率,世界通貨膨脹的波動率,世界GDP,黃金beta,黃金租賃率,信用風險,時間虛擬變數等。此外,他們在短期價格實證模型的創新之一就是將多國政治不確定性指數納入其中,該指數主要集中在上級石油生產國。

Jones and Sackley (2014)以Baker et al. (2016)提出的Economic Policy Uncertainty (EPU)指數來呈現經濟政策風險,實證結果顯示了美國經濟政策的不確定性與美元黃金價格的正向關係。Aye, Gupta, Hammoudeh and Kim (2015)提出了黃金定價模型,其中包括了六個全球因子以及兩個捕捉不確定性程度的指數,其中代表不確定性程度的變數包括堪薩斯城聯邦儲備銀行的金融壓力指數和美國EPU指數,在Dynamic Model Averaging (DMA) 和Dynamic Model Selection (DMS) 模型的預測黃金價格收益率表現都優於線性模型。Balcilar, Gupta and Pierdzioch (2016)研究政策和股票市場的不確定性對黃金報酬與風險的影響,也呈現了從各種不確定性指標對黃金收益率和波動率具有因果關係的證據。

結語

黃金,無論是以實物形式還是金融債權,對投資人、中央銀行、主權政府都至關重要。然而,過往的實證結果證明對於黃金價格波動的解釋仍然難以捉摸,對於黃金價格影響因素的掌握,是市場參與者持續在了解與追蹤的。雖然之前的論文表明黃金價格適應匯率和通貨膨脹的變化,但這些變數無法完全解釋黃金價格的波動性,因為它們並未完全反映市場參與者情緒對黃金相對需求和市場價格的衝擊。Jones and Sackley (2014)的研究結果與大部分現有研究一致,除了驗證傳統變數對黃金價格的影響方向之外,更指出了黃金的避險地位導致其價格在市場不確定時期的上漲行為,特別是經濟政策的不確定性。為了準確預測黃金價格,未來的定價模型應包括不僅能夠捕捉經濟和金融狀況的因子,還要能捕捉社會狀況的變數。

參考文獻 :

Aye, G., Gupta, R., Hammoudeh, S., & Kim, W. J. (2015). Forecasting the price of gold using dynamic model averaging. International Review of Financial Analysis, 41, 257-266.

Baker, S. R., Bloom, N., & Davis, S. J. (2016). Measuring economic policy uncertainty. The Quarterly Journal of Economics, 131(4), 1593-1636.

Balcilar, M., Gupta, R., & Pierdzioch, C. (2016). Does uncertainty move the gold price? New evidence from a nonparametric causality-in-quantiles test. Resources Policy, 49, 74-80.

Baur, D. G., & Lucey, B. M. (2010). Is gold a hedge or a safe haven? An analysis of stocks, bonds and gold. Financial Review, 45(2), 217-229.

Colombo, V. (2013). Economic policy uncertainty in the US: Does it matter for the Euro area?. Economics Letters, 121(1), 39-42.

Jones, A. T., & Sackley, W. H. (2016). An uncertain suggestion for gold-pricing models: the effect of economic policy uncertainty on gold prices. Journal of Economics and Finance, 40(2), 367-379.

Levin, E. J., Montagnoli, A., & Wright, R. E. (2006). Short-run and long-run determinants of the price of gold.

Sari, R., Hammoudeh, S., & Soytas, U. (2010). Dynamics of oil price, precious metal prices, and exchange rate. Energy Economics, 32(2), 351-362.

Shafiee, S., & Topal, E. (2010). An overview of global gold market and gold price forecasting. Resources policy, 35(3), 178-189.

Sjaastad, L. A. (2008). The price of gold and the exchange rates: Once again. Resources Policy, 33(2), 118-124.

Slome, W. (2011). Here’s what Warren Buffett says about gold and commodities. Wall St. Cheat Sheet.

Tsai, I. C. (2017). The source of global stock market risk: A viewpoint of economic policy uncertainty. Economic Modelling, 60, 122-131.

Tully, E., & Lucey, B. M. (2007). A power GARCH examination of the gold market. Research in International Business and Finance, 21(2), 316-325.

Wang, Y., Chen, C. R., & Huang, Y. S. (2014). Economic policy uncertainty and corporate investment: Evidence from China. Pacific-Basin Finance Journal, 26, 227-243.

台北市中山區植福路308號4樓之10

台北市中山區植福路308號4樓之10 電 話:(02)7728-7708

電 話:(02)7728-7708 傳 真:(02)8501-5463

傳 真:(02)8501-5463 Email:MDACTW@gmail.com

Email:MDACTW@gmail.com 不動產經紀人證號:(98)北縣字第001969

不動產經紀人證號:(98)北縣字第001969 線上客服

線上客服