不平靜的2020年終於落幕,展望一個新的年度,本文將協助投資人回顧過去十年(由2010年至2020年)和過去一年(2020年),幾個相近資產的投資報酬比較,以做為接續一年或十年的投資布局的參考。

在2020年,各行各業不管是實務界或是學術界最重要的事都莫過於觀察、研究和應變Covid-19大流行下所帶來的衝擊。例如:有非常多的文獻都探討到Covid-19大流行所造成的股市的重挫 (如:Al-Awadhi et al., 2020; Ashraf, 2020; Azimli, 2020; Baker et al., 2020; Conlon & McGee, 2020; Cox et al., 2020; Liu et al., 2020; Mazur et al, 2020; Phan & Narayan, 2020)。這是因為在2020年二月底時,美國開始疫情大爆發,道瓊工業指數由三萬多點跌到三月22日時,只剩下不到一萬九千點,短短一個月的修正幅度超過了三分之一,著實是傷害眾多投資人的閃崩。因此,吸引了大量的文獻想了解這種前所未見的情況,也慎思是否有可以防範這類事件的投資標的。在這之中,Singh (2020) 和Yoshino et al. (2020)都提出了,如果選擇跟未來氣候變遷、環境、企業社會責任有關的證券來投資,是可以規避短期間的股市重挫的,而且長期而言,在重挫之後未來市場反彈時,也會有更好的表現。

於是回顧過去,考量未來的投資方向時,不能只看2020年疫情下的表現,除了疫情尚未結束,可能還有後續的病毒變種要警戒,另一方面,因應氣候環境的大幅變遷,未來人類社會也可能有各式各樣的挑戰需面對。所以本文不只比較過去一年的資產表現,也看長期的趨勢(十年),建議如:Singh (2020) 和Yoshino et al. (2020) 所考量的,以長期、更高遠的布局來調整一個新的年度的投資方針。

此外,Covid-19大流行影響的不只有股票市場,由於因應疫情各國都有相關刺激市場的政策,例如:大量增加的貨幣供給,所以首先衝擊到的就是債市。目前也有大量的文獻說明Covid-19對債券殖利率的影響 (Arnold & Rhodes, 2020; Gubareva, 2020; Gubareva & Umar, 2020; Haddad et al., 2020; Halling et al., 2020; Kargar et al., 2020),這些大部份都是描述負向的影響,因為貨幣供給愈是增加,利率就會愈低,特別是愈長期的債券影響到的幅度就愈大。

但是利率低卻是造成借入資金進入房市的成本下降的,所以也有研究觀察Covid-19與房市的相關 (如:Allen-Coghlan & McQuinn, 2020; Del Giudice et al., 2020; D'Lima et al., 2020; Huang et al., 2020; Liu and Su, 2020; Renigier-Biłozor et al., 2020; Yilmazkuday, 2020; Zhao, 2020)。不過大部份的文獻,都不是以房市的投資表現來看,是以房產的消費需求和民眾的居住行為改變來探討。若要觀察與房市投資較相關的影響,應以不動產投資信託基金(Real Estate Investment Trusts, REITs)來看,雖然這類的文獻較少,但目前也有研究討論Covid-19與REITs的相關 (Akinsomi, 2020; Bonato et al., 2020; Sumer & Ozorhon, 2020; Xie & Milcheva, 2020)。

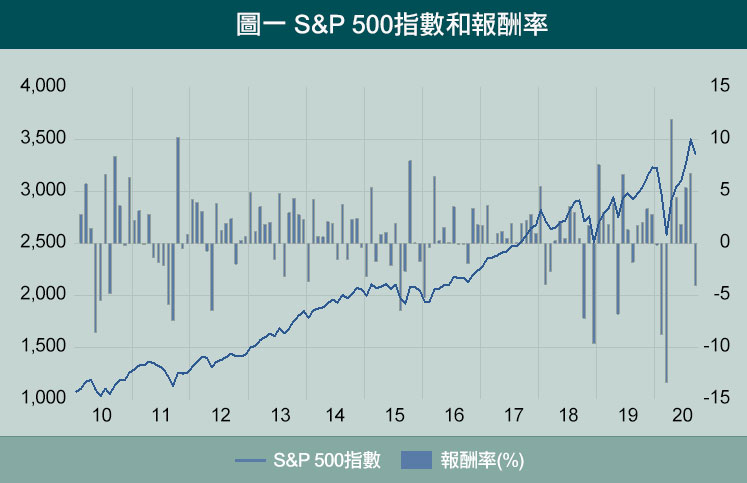

因此本文,以下簡介這四類資產(股票、債券、房產、REITs在近十年和疫情下的表現。為了在同一個標準上比較,都以美國的市場來觀察,而由於目前REITs可得的資料只到2020年九月底,本文所有的資產也都比較到這個期間。在圖一~圖四中分別繪出美國股價指數、十年期公債殖利率、房價指數和REITs的表現,及以指數或價格計算的月變動率。首先,圖一中顯示,S&P 500指數這十年來,由將近1000點漲到近3500點,漲幅近250%,雖然在2020年二月至三月時,有近三成的快速修正,但並沒有打亂長期上升的趨勢。美國股市在2000年時出現了網路的泡沫,泡沫破裂後,把資金都嚇到實質資產躲避。但事實證明科技的發展的確帶來生活的大躍進,只有投資在這個大躍進的資金才能與經濟表現共利。

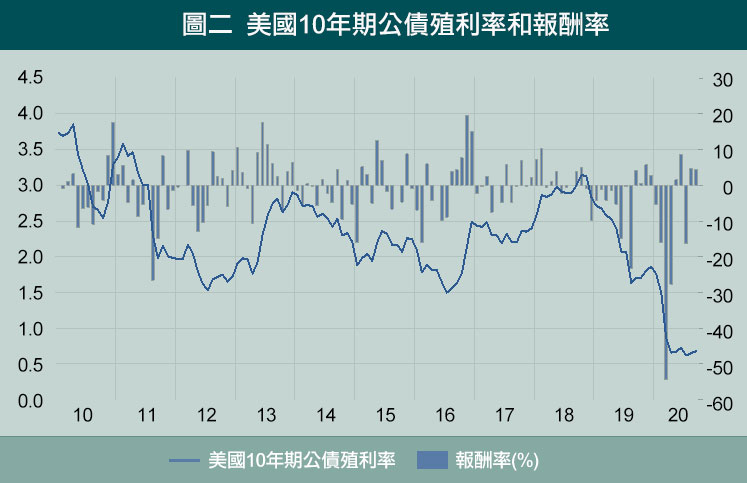

但這十年來若是持債投資的民眾,得到的報酬就不理想,因為由圖二可發現,低利已是常態,過去兩位數的高利時代,不管是在新興市場的台灣或是先進市場的美國都不復見。現在如果還有高利的債券,通常都伴隨著極高的倒帳風險,可能是經濟前景或幣值都出現問題的經濟體,或是信用風險很高的企業所發行。這說明了,追求安穩投資的民眾在這期間是遇到極不公平的市場對待的。再加上美國實施了前所未見的無限量的貨幣寬鬆,在未來,零利率或名目負利率是可預期的事,投資公債或相關基金的民眾,所得到的報酬可能都抵不過通膨的減損。但一般而言,會持債的民眾大都是追求規避風險的,其可能首重的投資要點是要求保本,他們若因為恐懼低利率而投入股市,可能帶來的是更心神不寧的負擔。

資料來源:New York Stock Exchange

資料來源:Board of Governors of the Federal Reserve System (US)

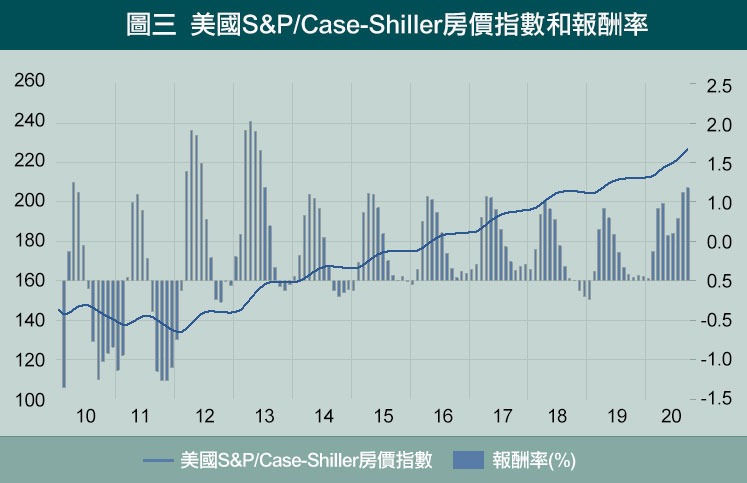

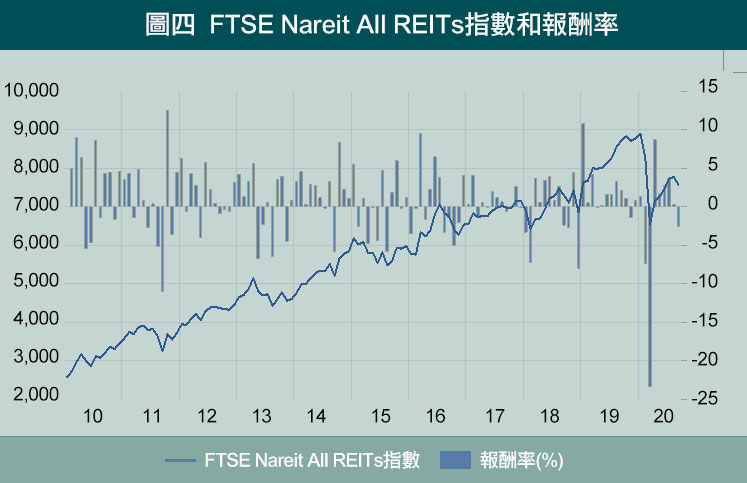

投資風險介於股票和債券之間的資產 (如:房產) 就可以是這些投資人的另一種考量。在圖三中呈現的是美國房市的表現,在這十年內,除了2011年和2012年才剛走出次級風暴的陰霾外,其他的八年,表現也是可圈可點的,十年間的指數漲幅超過50%。然而這只是說明房市的一般狀態,不代表投資房市的報酬,真正可實現投資報酬的標的是不動產相關的證券,如:REITs。在圖四繪出美國REITs十年來的走勢。圖四中顯示,美國REITs的表現也是不亞於美國股票市場的表現的:由2010年的2500左右,在2020年初曾漲到近9000,而在美股重挫時有超過二成的修正,但之後又回到7500左右。由資料期初至期末整體的漲幅也有200%。

資料來源:S&P Dow Jones Indices

資料來源:FTSE Nareit

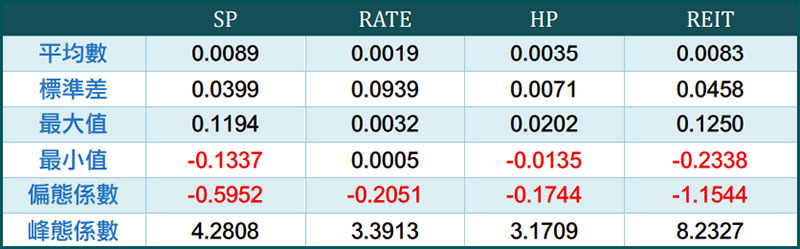

上述是以圖形初步說明,以下列出簡單的統計數據說明這些資產在期間內的表現。表一中列出這四個資產在十年來報酬數列的敘述統計,由平均數可觀察平均每個月的報酬水準,而標準差可用以衡量報酬的變化的風險,最大值和最小值可看到報酬的表現區間,偏態和峰態則是用來比較報酬的分佈的樣態。首先由表一中可看到,平均而言表現最好的就是股市了,每個月的平均報酬0.89%,這表示一年的報酬率是超過10%的,而且這個好表現是連續了十年。另一個表現不錯的資產就是REITs,光指數部份,每個月的平均報酬就有0.83%。雖然高報酬亦常伴隨著高風險,但是若以債市的殖利率來看,真是承受了高風險(高的報酬波動性)但又享有最低的報酬。債市投資唯一的優勢就在保本,可以由表一中報酬最大值和最小值來看,發現只有投資債券的殖利率不會有負的,即不傷到本金,然而在這期間內,如果民眾是投資於債券型基金,經理人有買賣斷的行為,就會有損及本金的資本損失。

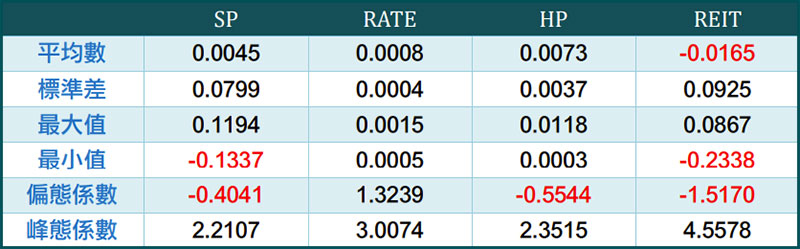

再來比較疫情下的表現,表二中列出這四個資產在2020年的報酬數列的敘述統計,由其中可發現,最佳表現的是美國整體的房市,這個現象可以預期到,因為房產是抗跌的,抗跌的原因也不難理解,例如流動性低,造成特別是它對於短期間的市場的崩跌,不太會反應;交易者的損失嫌惡,不想認賠房產;房產還有自住的需求,所以不會因為房價下跌就賣。上述等等這些理由都可能造成房市較抗跌,也可以對應到台灣,台灣社會是華人的社會又更著重於持有房產,所以在疫情下,不僅沒有如其他資產般受到衝擊而下跌,反而還因更多旅外的台商回來而大漲,造成政府反而需要實施降溫的干預政策來抑制漲勢。這樣的景氣表現受行業別影響有天差地遠的現象,未來會愈來愈常見。可是可用以投資房市的REITs在2020年的表現是較差的。這是因為它包含了有抵押房貸的投資,這些投資在利率重挫之後,馬上就出現損失,在2020年2至3月時,抵押型REITs,單月的指數跌幅超過50%,但是因為持有REITs的收益不是只有指數的價差,還有股利,在這個月的股息報酬也有超過20%,所有相對而言,並不是表現那麼差。

而另外,以十年的表現來看最佳的資產:股票,在前述有說明過,在疫情爆發時,是受創最為嚴重的。這部份的疫情下的風險也可由最大值和最小值的數據來看: 單月的變化好和壞都超過指數的一成,投資人在其中是備感煎熬的。這樣大幅的上下振盪,除了有受到Covid-19影響的部份,也有部份是受到因為疫情而政府所行的反應影響,如:是否要增加封城的管制、是否提出抒困的措施、議會是否達成抒困措施的共識等等。上述這些議題似乎沒有隨著2020年結束而落幕,所以可能也會持續的影響著股市。

所以展望新的年度,投資人需更重視在風險和報酬中取得平衡。而且,這次在疫後的經濟回溫,有較於過去不同的特性,不是「U型」反轉,也不是「V型」反轉,更不是L型的持續低迷。出現了「K型」的復甦。這是如上述所提及的,各行各業景氣的表現,可能在未來會有極大的差距,未來產業的復甦有些會持續創榮景,有些已無法期待,可能逐漸被市場淘汰。這是因為,如許多新聞報導所提及的,有許多工作(特別是低生產力而又勞動密集的工作)因應疫情,未來都會改以機械取代,所以這些工作機會將消失,這些產業也不再具有競爭力。在面對這樣的疫後世界,投資大眾應著眼於未來高生產力、低勞動密集的產業或資產中投資。

表一 十年來報酬敘述統計 (2010年1月~2020年9月)

註:變數代稱SP、RATE、HP和REIT分別代表S&P 500指數報酬率、美國10年期公債殖利率、美國S&P/Case-Shiller房價指數報酬率和FTSE Nareit All REITs指數報酬率。

表二 疫情下的報酬敘述統計 (2020年1月~2020年9月)

註:變數代稱SP、RATE、HP和REIT分別代表S&P 500指數報酬率、美國10年期公債殖利率、美國S&P/Case-Shiller房價指數報酬率和FTSE Nareit All REITs指數報酬率。

參考文獻 :

● Allen-Coghlan, M. and K. M. McQuinn. (2020). The potential impact of Covid-19 on the Irish housing sector. International Journal of Housing Markets and Analysis, In press. doi:10.1108/IJHMA-05-2020-0065

● Arnold, G. E. and M. E. Rhodes. (2020). Information sensitivity of corporate bonds:Evidence from the COVID-19 crisis. Finance Research Letters, In press. doi:10.1016/j.frl.2020.101911

● Al-Awadhi, A. M., K. Alsaifi, A. Al-Awadhi, and S. Alhammadi. (2020). Death and contagious infectious diseases:Impact of the COVID-19 virus on stock market returns. Journal of Behavioral and Experimental Finance, 27, 100326.

● Ashraf, B. N. (2020). Economic impact of government interventions during the COVID-19 pandemic:International evidence from financial markets. Journal of Behavioral and Experimental Finance, 27, 100371.

● Akinsomi, O. (2020). How resilient are REITs to a pandemic? The COVID-19 effect. Journal of Property Investment & Finance, In press. doi:10.1108/JPIF-06-2020-0065

● Azimli, A. (2020). The impact of COVID-19 on the degree of dependence and structure of risk-return relationship:A quantile regression approach. Finance Research Letters, 36, 101648.

● Baker, S., N. Bloom, S. J. Davis, K. Kost, M. Sammon, and T. Viratyosin. (2020). The unprecedented stock market reaction to COVID-19. Review of Asset Pricing Studies, 10(4), 742-758.

● Bonato, M., O. Cepni, R. Gupta, and C. Pierdzioch. (2020). Uncertainty due to infectious diseases and forecastability of the realized variance of US REITs:a note. University of Pretoria Working paper No. 202099.

● Conlon, T. and R. McGee. (2020). Safe haven or risky hazard? Bitcoin during the Covid-19 bear market. Finance Research Letters, 35, 101607.

● Cox, J., D. L. Greenwald, and S. C. Ludvigson. (2020). What explains the COVID-19 stock market? NBER Working Paper No. 27784.

● Del Giudice, V., P. De Paola, and F. P. De Paola. (2020). COVID-19 infects real estate markets:Short and mid-run effects on housing prices in Campania region (Italy). Social Sciences, 9(7), 114.

● D'Lima, W., L. A. Lopez, and A. Pradhan. (2020). COVID-19 and housing market effects:Evidence from U.S. shutdown orders. Working paper. https://ssrn.com/abstract=3647252

● Gubareva, M. (2020). The impact of Covid-19 on liquidity of emerging market bonds. Finance Research Letters, In press. doi:10.1016/j.frl.2020.101826

● Gubareva, M. and Z. Umar. (2020). Emerging market debt and the COVID‐19 pandemic:A time–frequency analysis of spreads and total returns dynamics. International Journal of Finance & Economics, In press. doi:10.1002/ijfe.2408

● Huang, N., J. Pang, and Y. Yang. (2020). The impact of the COVID-19 epidemic on the housing market in China. Working paper. doi:10.2139/ssrn.3642444

● Haddad, V., A. Moreira, and T. Muir. (2020). When selling becomes viral:Disruptions in debt markets in the Covid-19 crisis and the Fed’s response. Working paper. doi:10.3386/w27168

● Halling, M., J. Yu, and J. Zechner. (2020). How did COVID-19 affect firms’ access to public capital markets? Review of Corporate Finance Studies, 9(3), 501-533.

● Kargar, M., B. Lester, D. Lindsay, S. Liu, P.-O. Weill, and D. Zúñiga. (2020). Corporate bond liquidity during the COVID-19 crisis. Working paper. doi:10.3386/w27355

● Liu, S. and Y. Su. (2020). The impact of the COVID-19 pandemic on the demand for density:Evidence from the U.S. housing market. Working paper. https://ssrn.com/abstract=3661052

● Liu, H. Y., A. Manzoor, C. Y. Wang, L. Zhang, and Z. Manzoor. (2020). The COVID-19 outbreak and affected countries stock markets response. International Journal of Environmental Research and Public Health, 17(8), 2800.

● Mazur, M., M. Dang, and M. Vega. (2020). COVID-19 and the march 2020 stock market crash. Evidence from S&P1500. Finance Research Letters, In press. doi:10.1016/j.frl.2020.101690

● Phan, D. H. B. and P. K. Narayan. (2020). Country responses and the reaction of the stock market to COVID-19—a preliminary exposition. Emerging Markets Finance and Trade, 56(10), 2138-2150.

● Renigier-Biłozor, M., S. Źróbek, M. Walacik, and A. Janowski. (2020). Hybridization of valuation procedures as a medicine supporting the real estate market and sustainable land use development during the covid-19 pandemic and afterwards. Land Use Policy, 99, 105070.

● Singh, A. (2020). COVID-19 and safer investment bets. Finance Research Letters, 36, 101729.

● Sumer, L. and B. Ozorhon. (2020). Investing in gold or REIT index in Turkey:evidence from global financial crisis, 2018 Turkish currency crisis and COVID-19 crisis. Journal of European Real Estate Research, In press. doi:10.1108/JERER-04-2020-0023

● Xie, L. and S. Milcheva. (2020). Proximity to COVID-19 cases and REIT equity returns. Working paper. doi:10.2139/ssrn.3641268

● Yilmazkuday, H. (2020). COVID-19 and housing prices:Evidence from US county-level data. Working paper. doi:10.2139/ssrn.3746552

● Yoshino, N., F. Taghizadeh-Hesary, and M. Otsuka. (2020). Covid-19 and optimal portfolio selection for investment in sustainable development goals. Finance Research Letters, In press.

● Zhao, Y. (2020). US housing market during COVID-19:Aggregate and distributional evidence. IMF working paper No. 2020/212.

台北市中山區植福路308號4樓之10

台北市中山區植福路308號4樓之10 電 話:(02)7728-7708

電 話:(02)7728-7708 傳 真:(02)8501-5463

傳 真:(02)8501-5463 Email:MDACTW@gmail.com

Email:MDACTW@gmail.com 不動產經紀人證號:(98)北縣字第001969

不動產經紀人證號:(98)北縣字第001969 線上客服

線上客服