在一帶一路倡議的支持下,讓中國與加入戰略佈局的國家在相互合作與扶持的過程中共創雙贏,東南亞國家隨著外國資本投入的增加以及基礎建設的完善,經濟擴張已是未來可預見的趨勢。本文在一帶一路的基礎之上,探究外國資本、人力資源、技術與服務、金融流通等面向對經濟發展的影響,進而分析發展趨勢和房地產市場未來表現的連動關係。

西方許多發達國家隨著更多孤立的政治思想,近年來的政策都有傾向本土的跡象。但在世界的另一端,中國卻繼續積極推動對外貿易,尋求和經濟夥伴建立更緊密的貿易和投資聯繫,一帶一路倡議(Belt and Road Initiative)便是最佳例證。2017年5月,中國在北京舉行「一帶一路國際合作高峰論壇」,是2013年提出合作倡議以來召開規格最高的國際性會議,其中包含了28個國家領導人出席、110國的官員等各界代表,超過1200人與會。一帶一路倡議重塑了中國連接歐亞的絲綢之路,以及連絡亞洲、歐洲和非洲的海上貿易,其規劃版圖覆蓋了65個國家廣闊的地理區域,全球近2/3的人口,經濟規模將超過全球GDP總值的2/3。其主旨在於建立各區域之間的鏈接,完善基礎建設的基礎之上並不限於經貿的往來,也包括了金融、投資、旅遊、文化的交流互動,重振以陸權國家為核心的地緣政治。

2016年是中國和東南亞國家聯盟 (Association of Southeast Asian Nations, ASEAN)建立關係25周年,多年來雙方經貿合作越趨緊密。成立於1967年8月的東協組織,時至今日已發展成亞洲以至全球最發達的經濟區之一。鑒於東協對中國經濟發展與地理位置的重要性,因此一帶一路倡議的其一個重點便是中國與東協國家之間的合作關係。一帶一路倡議之下,中國對鄰近的東南亞國家進行投資,從2013年以來對印尼的累積投資金額最高(73.3億美元),其次是馬來西亞(64.5億美元),依序是新加坡(37.3億美元)、柬埔寨(19.1億美元)、泰國(11.6億美元)等國,對菲律賓也累積了10億美元的投資。

中國藉著推動沿線60多個國家內的債務融資基礎建設項目,提升全球供應鏈,預計與一帶一路沿線國家的年貿易額,將由2015年的1萬億美元 ,在十年內躍升至2.5萬億美元。截至2016年5月底,中國與東協雙向投資額累計超過1600億美元,很多中國企業也將東協國家視為海外投資的主要目的地,在1991年至2015年期間,雙邊貿易額也從80億美元增長到4720億美元。目前,中國與東協正尋求更緊密合作,目標在2020年將雙邊貿易額倍增至1萬億美元,而一帶一路的佈局預期能夠凝聚全球兩個最具經濟增長活力的區域,進一步加強東協與中國之間的經濟連動關係,進而為達成目標發揮關鍵作用。

過去十年中國龐大的內需市場形成了高速發展的動能,快速成長的經濟體也壯大了對全球市場的影響力,但隨著中國經濟增長放緩,鋼鐵、鋁、煤、水泥等行業產能過剩的問題讓中國希望藉由參與基礎設施的建設為經濟增長放緩的企業創造出路,同時運用實力較強勁的高鐵、核能發電、高速公路土木施工和城市發展規劃等技術能力來拉動過剩產能的輸出,這些相對成熟且有豐富應用經驗的基礎建設技術將是中國落實一帶一路倡議的重要招牌。藉由一帶一路的佈局,以對外投資拉動其國內過剩產能的輸出,為近年來逐漸下修的經濟增長提供支撐,中國政府在擴大資本輸出範圍的同時也做了嚴格的把關,創造投資者對經濟增長的雙贏局面與信任。

東協國家基礎建設的需求、外國投資部位與都市人口變化

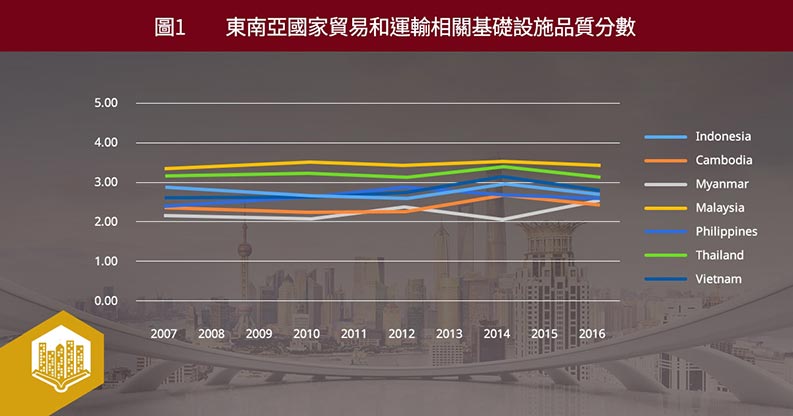

對東協成員國而言,逾半數國家存在基礎設施不足的問題,在一帶一路倡議的投資引入過程中,同時可以達成擴張經濟的目的。世界銀行(World Bank)提供了國家貿易和運輸相關基礎設施品質(Logistics performance index, LPI)的分數,從趨勢中(如圖1所示)可看出大多數東南亞國家的物流績效指標平均分數未達3分(滿分5分),僅馬來西亞與泰國的基礎設施品質較好,亞洲區表現較好的國家,如日本近年的平均分數是4.13,新加坡的平均分數是4.22,表現較差的是緬甸,平均分數僅達2.13,可見東南亞國家對基礎設施建設的需求確實存在且有提升的空間。

2015年成立的東協經濟共同體(ASEAN Economic Community, AEC)促使東協國家成為一個強大的單一市場和生產基地。一帶一路倡議所涉及的實體基礎設施建設和貿易框架,將進一步推進東協在全球經濟的影響力。對中國而言,一帶一路倡議將提供一個良好平臺,透過擴展其高速鐵路網 ,引領高端技術和服務的出口,讓中國與鄰近亞洲國家開展貿易。近年來,中國高鐵在海外都有不錯的協議進展,比方說在東協國家中,馬來西亞、泰國、寮國和印尼都分別與中國達成了合作協定,多數是鐵路的建造項目。根據相關報導,一條新高速鐵路將經過寮國,連接中國南部和泰國東岸工業城市,中國將投資60億美元興建高速鐵路連接中國雲南省和寮國首都永珍,預期2020年前建成,通車後將成為寮國最長也是最快的鐵路。與此同時,長達7,000公里的昆明至新加坡泛亞高鐵專案已經開展,中國早前亦中標印尼首條國家高鐵工程,鐵路全長150公里,連接印尼首都雅加達及第三大城市萬隆,造價達51億美元。

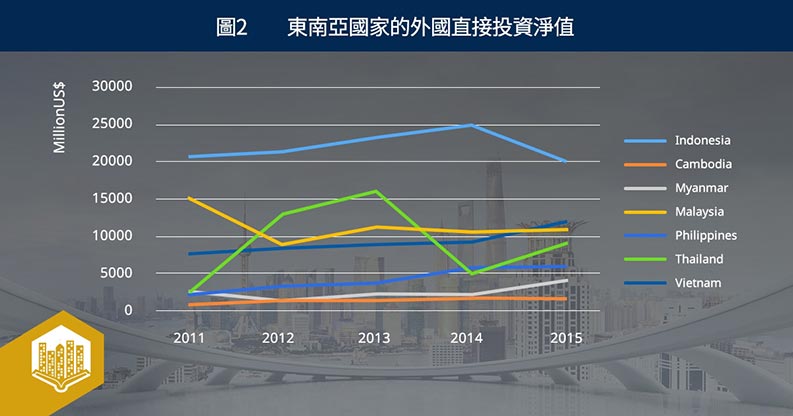

圖2呈現了東南亞國家的外國直接投資淨值數據(Foreign direct investment, net inflows),從趨勢中我們可看出大多數東南亞國家的外國淨投資趨勢在2013年後呈現的是上升趨勢,外國雖然在2015年減緩了對印尼的投資金額,但印尼的淨外國投資金額仍達到了200億美元的規模,馬來西亞、越南等國家也有超過100億美元的外國資金投入,數據顯示出東南亞國家在一帶一路的倡議之上受到外國資本的青睞,資本的注入也將對其國內經濟帶來擴張的推力。

過去關於經濟成長的相關影響因素研究已經有多方的探討,其中包含了貿易開放程度、人口成長都是重要的討論面向(單珮玲和郭嚴今,2013)。研究結果指出,貿易開放程度與國家經濟成長速度為正向關係,意為開放程度愈高其成長速度愈快(Dinopoulos and Thompson, 2000; Basu, Chakraborty and Reagle, 2003)。其次,關於人口成長與經濟成長之間的關係研究,Boucekkine, Croix, and Licandro (2002)以OLG模型研究人口紅利與經濟成長的關係,作者認為經濟體的內生增長受惠於人力資本的累積,但增長的長期趨勢呈現駝峰的形狀,意為人口紅利的耗盡也將反向的影響經濟表現。De Gregorio (1992)研究1950~1985年拉丁美洲12個國家的經濟增長相關因素,作者指出除了人力與實體投資之外,總體經濟的穩定性對於經濟發展也有至關重要的作用。

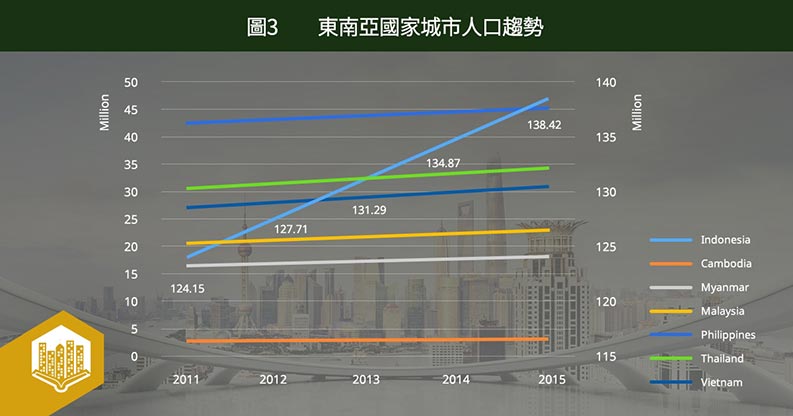

從世界銀行整理的數據中(如圖3所示)也可以看到近年來東南亞國家的城市人口(Urban population)都呈現逐年上升的趨勢,其中以印尼的增幅速度最快,2015年的年度增長率達到2.599%,都市人口達1億3000萬人;而柬埔寨的城市人口數量最低,2015年的都市人口僅達300萬人,後續發展空間較大。

然而,基礎建設融資對大部份東協國家來說仍然是難題。在東協各成員國中,除了基礎設施發達的新加坡和發展日漸完善的馬來西亞外,其他國家大致都面臨基建融資問題。以印尼來說,作為東南亞最大經濟體,其基礎建設開支卻和國內生產總值不成正比,但在經濟快速擴張的情況下,其國家確實是有迫切完善道路及鐵路網的需求,才能紓解經濟發展下的衝擊,而一帶一路倡議下的種子資本(Seed capital)正好能幫助這些國家解決難題。這些種子資本主要來自中國政府,背後得到中國商業銀行的支持,主要目的在於支持一帶一路所涉及的大規模基礎建設專案,除此之外中國更聯合了三大金融機構來拓寬融資管道,包括亞洲基礎設施投資銀行 (Asian Infrastructure Investment Bank, AIIB)、金磚國家新開發銀行(BRICS New Development Bank)以及絲路基金(Silk Road Fund),三者的總註冊資本達到2400億美元,在推動一帶一路沿線國家基建項目的過程中,更有利於讓基建專案的資金到位。

中國在一帶一路倡議之下有決心的向東南亞國家推動基礎建設項目,除了人力、技術等支持,在財政上也提供必要且便捷的支援,如此規劃勢必對東南亞經濟的未來發展帶來重大影響。過去研究發現,房地產市場的表現會連動於市場經濟趨勢,所以對於經濟發展的基礎、方向觀察與研究,能夠提供房地產市場未來方向的引導。

經濟發展與房地產市場的關聯性研究

房地產市場景氣的繁華將隨著總體經濟的腳步而來,林秋瑾、王健安和張金鶚(1996)的研究結果顯示出總體經濟景氣領先房地產市場景氣的看法。Holly and Jones (1997)以英國1939~1994年的數據進行研究,探討實質所得、人口、利率、通貨膨脹等因素對房價的影響,研究結果指出對於房地產價格影響最大的變數是實質所得,這顯示出景氣表現與房地產市場間的重要關聯性。過去學者對於市場關連性的研究,大多採用兩市場的價格進行數列的共整合(Cointegration)檢驗,以此呈現彼此價格間的長、短期關係(Takala and Pere, 1991)。Tsai, Lee and Chen (2012)提出以門檻共整合模型(Threshold Cointegration Model)研究美國股市與房地產市場間的不對稱連動關係,研究結果除了再次驗證兩市場間的共整合現象之外,但長期均衡的調整過程存在不對稱的現象,當股市優於房市表現時有相當快速的均數回復(Mean reversion)現象,而在一般情況時則沒有,顯示出美國股票市場存在著明顯不對稱的財富效果(Wealth effect)。在過去房價的模型中,有很多研究考慮到股票市場指數這個變數,吳森田(1994)在實證研究中確認了股價指數對房價變動的重要關係。Green (2002)以美國加州的房地產市場與股票市場為研究對象,以Granger因果關係(Granger causality)來檢驗財富效果,其研究結果發現財富效果存在於加州的高房價區,也就是說當股價上漲時會使得投資人增加對高價位房地產的投資需求。另一方面,財富效果在低房價區就未達顯著水準,實證結果顯示股價與低房價區之間並沒有因果關係。統整過去學者的研究成果,以財富效果說明了股市與房地產市場間的領先落後關係,其中股市表現可做為市場經濟發展的表徵。

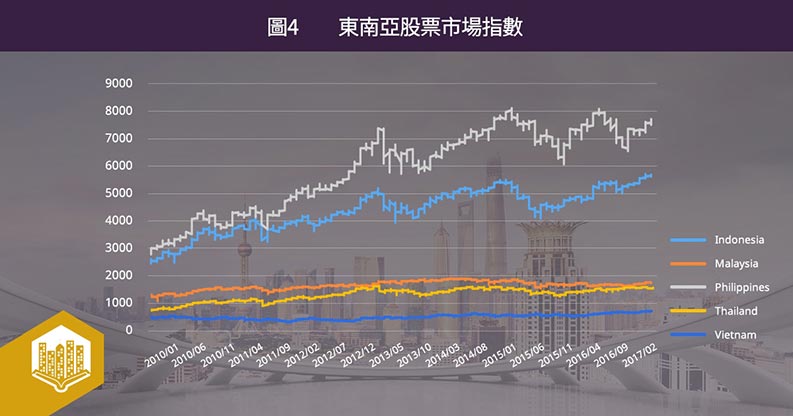

圖4整理了東南亞國家的股市指數從2010年以來的價格趨勢,包括了印尼雅加達綜合指數(JKSE)、馬來西亞綜合指數(KLSE)、菲律賓綜合指數(PSI)、泰國SET綜合指數(SET)以及越南指數(VN)。從股價趨勢中我們可以看出菲律賓和印尼的增長幅度較為強勁,而馬來西亞、泰國、越南的股市表現則較為平緩,但仍是呈現上漲的趨勢,但從增長幅度來說,我們基本上可以預期菲律賓和印尼的房地產市場表現會有較高程度的增長趨勢。

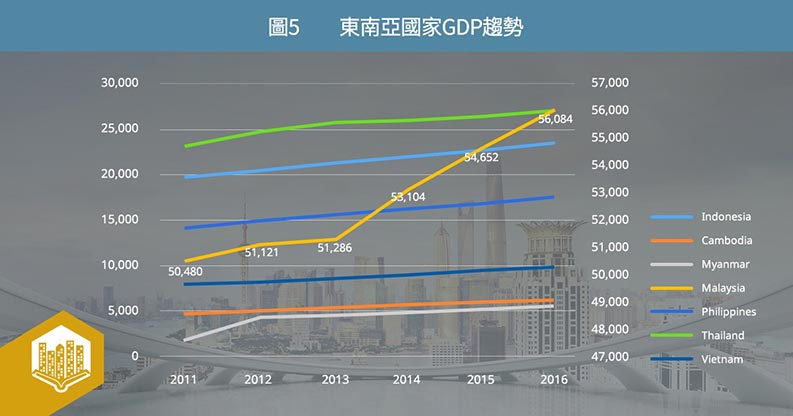

因為部分東南亞國家的股票市場發展較不完善,無法取得大盤指數的數據進行分析,為了觀察各國的經濟發展情況,我們以世界銀行整理的GDP數據(GDP per person employed)來研究,東南亞各國近年的GDP增長趨勢整理於圖5,其中以泰國的GDP表現最好,馬來西亞的增長趨勢最為強烈,而緬甸的表現則最差。

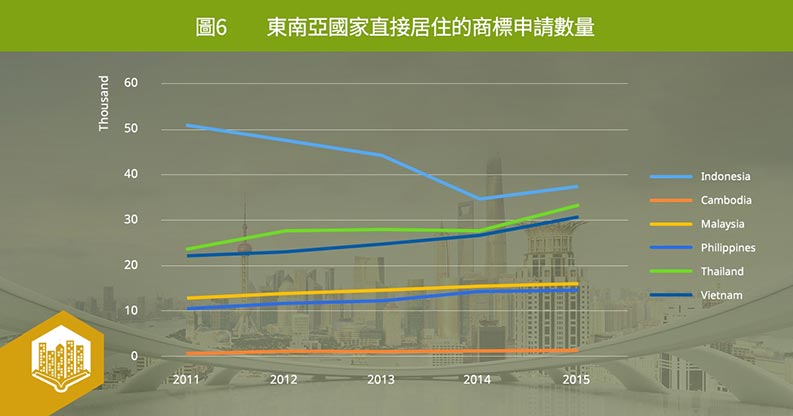

這些國家的經濟表現對其房地產市場發展都能夠提供相對應的解釋,圖6呈現了東南亞國家直接居住的商標申請數量(Trademark applications, direct resident),雖然前幾年印尼的申請數量呈現下修的趨勢,但仍是東南亞申請數量最多的國家;而多數國家在近幾年來的申請數量都呈現上升趨勢(除了印尼),這不僅呼應了股市與房市需求的連動關係,也更能夠理解一帶一路在東南亞市場佈局的意義。

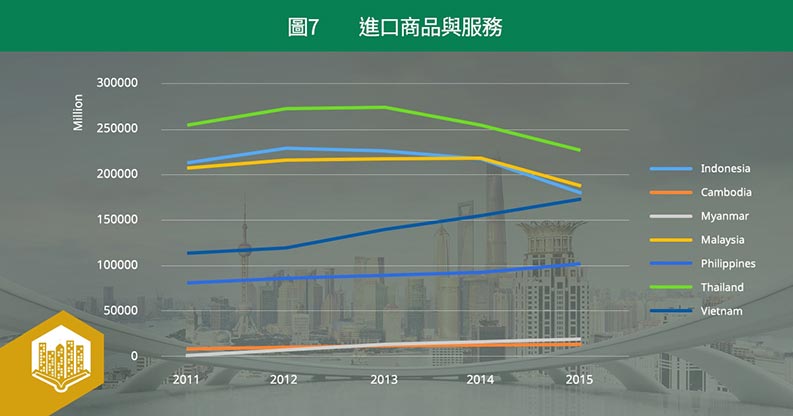

上述這些數據除了呈現出近年來東南亞國家的發展趨勢之外,在一帶一路的資本注入情況下,未來居住需求的提升是可預見的。另一方面,我們從東南亞國家進口商品與服務(Imports of goods and services)的趨勢中可看出泰國、馬來西亞、印尼的進口程度較高,但有逐漸下修的趨勢,顯示出商品市場需求已形成國內外相互競爭與轉換的趨勢;而越南、菲律賓、柬埔寨以及緬甸則呈現上升趨勢,其中以越南的增長幅度最大,在2015年已經要達到印尼和馬來西亞的進口水準,更高程度的依靠輸入商品與技術服務。這些與經濟發展有著重要關係的數據,聯繫了東南亞國家經濟擴張之下對房地產市場的拉動力量與發展機會。

在東協的成員國家中我們沒有討論新加坡的市場表現,原因在於新加坡已經是東協經濟發展與自由化程度最高的國家,其房地產市場的發展已存在發展程度的限制,但新加坡由於本身的高自由化程度以及完善的法律制度,被外資視為前進東協市場的重要金融橋梁。新加坡與中國的穩健經貿關係,也讓星國成為東協國家或外資與中國構通的重要管道。新加坡能在一帶一路倡議之中了持續發揮其於區域間的影響力,且在海上絲綢之路扮演關鍵角色,共同推動中國到中南半島的國際經濟走廊,從南寧到新加坡,充分把握星港在金融、貿易與物流產業的優勢。

結語

一帶一路是一個歷史性的倡議,也是中國未來幾年的投資願景,要能實現這美好藍圖其中的必要條件是需要各國抱著高度的理解和信任,在相互合作與扶持的過程中共創利益。東南亞國家對於基礎設施建設的需求讓中國能有創造雙贏的機會,一帶一路倡議將聯繫起外國資本的投入、人力資源的進駐、技術與服務的協助、金融流通等環節,這些也都是經濟擴張的重要條件,完善了基礎設施的成果終將反映於總體經濟的相關指標,實質所得、大盤指數、人均GDP、都市人口變化、住宅建設等發展趨勢都能為房地產市場的未來表現產生連動關係。

一帶一路只是一個開始,是一個彼此合作的基礎框架,在一帶一路倡議之中,東南亞國家的房地產市場將獲得巨大的機會,但如De Gregorio (1992)的研究結論中提到:總體經濟的穩定性是經濟發展的重要基礎,一帶一路的藍圖廣大,沿線國家的政治、經濟、宗教信仰甚至風土人情等文化內涵當有著絕對的當地特色,只有更深入的了解、更專業的可行性研究和對政治與經濟的風險管理,才能讓彼此良好的關係行穩致遠,順利成功。

參考文獻 :

Basu, P., Chakraborty, C., & Reagle, D. (2003). Liberalization, FDI, and growth in developing countries: A panel cointegration approach. Economic Inquiry, 41(3), 510-516.

Boucekkine, R., De la Croix, D., & Licandro, O. (2002). Vintage human capital, demographic trends, and endogenous growth. Journal of Economic Theory, 104(2), 340-375.

De Gregorio, J. (1992). Economic growth in Latin America. Journal of development economics, 39(1), 59-84.

Dinopoulos, E., & Thompson, P. (2000). Endogenous growth in a cross-section of countries. Journal of International Economics, 51(2), 335-362.

Green, R. K. (2002). Stock prices and house prices in California: new evidence of a wealth effect?. Regional Science and Urban Economics, 32(6), 775-783.

Holly, S., & Jones, N. (1997). House prices since the 1940s: cointegration, demography and asymmetries. Economic Modelling, 14(4), 549-565.

Takala, K., & Pere, P. (1991). Testing the cointegration of house and stock prices in Finland. Finnish Economic Papers, 4(1), 33-51.

Tsai, I. C., Lee, C. F., & Chiang, M. C. (2012). The asymmetric wealth effect in the US housing and stock markets: evidence from the threshold cointegration model. The Journal of Real Estate Finance and Economics, 45(4), 1005-1020.

林秋瑾、王健安、張金鶚,1996,《房地產景氣與總體經濟景氣於時間上領先, 同時, 落後關係之探討》,〈國科會人文及社會科學彙刊〉。頁35-56。

吳森田,1994,《所得, 貨幣與房價-近二十年台北地區的觀察》,〈住宅學報〉。第2卷,頁49-65。

許茵爾,2015,《東亞主要國家因應「一帶一路」之策略及相關措施》,〈經濟前瞻〉。頁90-96。

單珮玲、郭嚴今,2013,《公共支出結構對經濟成長之影響─以臺灣的實證研究為例》,〈當代財政〉。第36期,頁61-71。

World Bank : http://www.worldbank.org/

Stock-AI : https://stock-ai.com/index

台北市中山區植福路308號4樓之10

台北市中山區植福路308號4樓之10 電 話:(02)7728-7708

電 話:(02)7728-7708 傳 真:(02)8501-5463

傳 真:(02)8501-5463 Email:MDACTW@gmail.com

Email:MDACTW@gmail.com 不動產經紀人證號:(98)北縣字第001969

不動產經紀人證號:(98)北縣字第001969 線上客服

線上客服