隨著區域性經濟的趨勢,中國經濟體的崛起讓一帶一路的戰略佈局有了被討論的意義,其政策佈局的主要目的是為了消化國內的過剩產能來穩定經濟表現,同時加大了周圍國家彼此間的關聯性與分散風險,中國資本有目的的出走,為的是能更有效率的完成出口目標。在中國資本向外發展的同時,是否也對境外房地產市場帶來機會呢?本文在一帶一路政策的引導下,探究中國資本的流向與限制對房地產市場帶來的機會與影響。

第二次世界大戰後,全球性的金融系統整合風潮興起,相關的國際組織紛紛出現,例如世界貿易組織(World trade organization,針對貿易)、國際貨幣基金會 (International monetary fund,針對經濟) 以及世界銀行 (World bank,針對金融)等等。此風潮造就了美國成為全球獨領風騷者,研究結果也發現大多支持美國影響力確實存在而且廣泛(Connolly and Wang, 2003; Iwatsubo and Inagaki, 2007),但也有少數研究指出美國對某些市場來說並沒有顯著的影響力(Sheng and Tu, 2000)。隨著金融市場持續的發展,今日的金融系統趨勢已由全球性逐漸轉為區域性,最佳的例子當屬歐洲共同市場(European common market),其他如北美自由貿易區(North American free trade area)、東南亞國協自由貿易區(ASEAN free trade area)以及亞太經濟合作組織(Asia-pacific economic cooperation)等都是明顯的例子,在如此變革的趨勢之下,各區域內的龍頭國家逐漸累積出挑戰領先者美國的影響力,其中又以中國的崛起最令人矚目。

中國於2001年底加入世界貿易組織後,整個經濟體質產生劇烈改變,其股票市場市值以及國民生產毛額,分別於2009與2010達到世界第二大水準,這兩項指標皆緊追在美國之後,成為現代最佳挑戰者的代表。近年來關於中國影響力提升的研究中,一部分是針對大中華地區股市有無受到中國的影響進行研究,實證結果尚無法提供有效的數據支援中國影響力的顯著性(Groenewold et al., 2004; Zhu et al., 2004; Zhang et al., 2009);另一部分的研究著重於探討中國股市如何受到美國的影響(Chow and Lawler, 2003; Li, 2007),進而轉向探討中國與美國股市之間的相互影響關係(Chow et al., 2011)。

作為目前全球第二大經濟體,邏輯上中國理應具備影響世界經濟的能力,我們從過往的研究脈絡中可以發現有關中國影響力的文獻是相對少數,主要原因在於早期並未發現中國影響力的存在,直到近期才有少數文獻指出中國與美國兩市場間存在相互影響的關係,可見中國已從過去受人影響的角色逐步提升到可影響別人的地位。Lin and Lin (2016)指出中國市場影響力的崛起,實證發現在當今區域性整合趨勢興起下,中國對亞洲新興出口國家股市的影響力已是不容小覻的事實,也提出全球市場影響力正在移轉的看法。作者同時將中國與美國並列為影響力的主角,運用與時變動模型(Time-varying model)來探討中美對亞洲八國股市影響力的消長變化。研究結果中除了顯示出美國相對中國有更顯著的影響能量,台灣、菲律賓和印尼在納入控制變數的實證模型中顯示出受到中國市場的顯著影響,得到中國市場影響力提升的重要訊息。

「一帶一路」經濟戰略佈局

過去十年,在中國快速發展的背景下,中國領導人習近平於2013年9月和10月分別提出了中國主導亞太區域經濟整合的合作概念:一帶一路。所謂「一帶一路(One Belt and One Road, OBOR)」,是絲綢之路經濟帶和21世紀海上絲綢之路的簡稱,是近年來中華人民共和國對外的主要經濟戰略佈局。而中國政府對一帶一路的主張,認為這並非是一個實體或是機制,而是一個合作發展的理念和倡議,是中華人民共和國與有關國家(地區)既有的雙、多邊機制,藉助既有的、行之有效的區域合作平臺,借用古代「絲綢之路」的歷史意義,以和平發展的意念,主動地發展與沿線國家(地區)的經濟合作夥伴關係。

絲綢之路經濟帶(Silk Road Economic Belt)簡稱「一帶」,連接了亞太地區及歐洲兩塊大陸,沿著陸上的絲綢之路來發展經濟合作夥伴的關係,其中,中國的新疆被定位為絲綢之路經濟帶的核心區。一帶主要有兩個走向,一是從中國出發經中亞、俄羅斯到達歐洲,二是經中亞、西亞到達波斯灣和地中海。另一部分,21世紀海上絲綢之路(21st Century Maritime Silk Road)簡稱「一路」,沿著海上絲綢之路,發展中國和東南亞、南亞、中東、北非及歐洲各國的經濟合作,而中國福建獲批21世紀海上絲綢之路核心區。一路的走向則由從中國沿海港口過南海到印度洋,再延伸到歐洲,或是向南到南太平洋。

「一帶一路」作為中國一項重要的中長期國家發展計畫,重點在於解決過剩產能的市場、資源的獲取、戰略縱深的開拓、國家安全的強化以及貿易主導這幾個重要層面的問題。首先,中國目前過剩產能的市場問題對經濟的運行已經形成了很大的影響,主要問題在於中國過去以輸出產品到先進國家(歐美日等國)為貿易手段,以量、低價等方式奪取市場份額,然而單一和狹窄的出口市場已經開拓得相當充分,增量空間有限,而且市場需求的飽和更讓其國內的過剩產能很難再依循舊有的出口管道消化,然而許多亞太地區的新興市場仍有許多基礎建設的需求,中國希望利用累積的外匯儲備在雙方貿易上取得價格優勢,以此作為引頭來消化過剩產能。中國政府同時也大幅放寬境外投資管理措施,大幅縮小需要有關部門核准的投資範圍,加大中國企業往外國投資的力度,讓帶出過盛產能的道路更加順暢。

其次,是風險管理的問題,中國的油氣資源、礦產等資源同樣面臨從外國輸入的集中性依賴,輸入方式主要是經由海路進入,輸入管道單一。一帶一路能夠為這樣的僵局提供一個改變現狀的機會,藉此多元化資源輸入方式與來源,加深與其他重要資源國的合作,也能有效的分散風險。一帶一路的佈局同時也能移轉中國的重點城市發展,為了避免中國東部遭遇外部打擊時讓整個國家瞬間失去核心設施,向內陸城市發展的趨勢也能強化國家安全。最後,一帶一路的規劃若能成行,勢必提升中國在區域經濟的實質影響力,在亞洲區的貿易主導權,甚至是掌控國際貿易主導權、定價權和資源配置權。

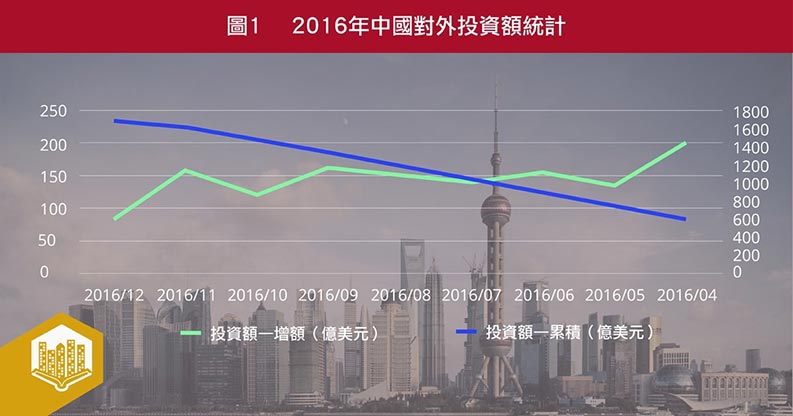

對中國來說,一帶一路是近年來重要的國家發展計畫,其重點在於以區域經濟框架為基礎,加大對外投資,並利用龐大的外匯儲備作為引頭,為過剩產能尋找出路來穩定甚至提升國內經濟發展,同時也達成分散風險與集結亞太經貿關係。從中國對一帶一路的佈局過程中,我們可看出其影響力的能量來源首重對外投資,搭配運用豐富的外匯儲備來達成產能輸出,基於上述有關國際經濟、金融與資本流動的行為,人民幣的匯率政策與資本控管的力度勢必影響到與中國經濟體有重要關係的亞太地區經濟體。根據中國商務部統計數據,2016年中國對“一帶一路”沿線53個國家直接投資145.3億美元,對美、歐、澳的投資也都創下了新高,中國企業海外投資與去年同期相比增速高達44.1%,但從對外投資(圖1)的統計數據中顯示出其增速逐漸放緩,商務部研究院提到政府監管層面關於對外投資的基本原則並沒改變,但加強監管於非理性投資的經營風險,主要著眼於房地產、飯店、娛樂等相關產業的非理性對外投資,另外也包括大額的非主業投資傾向都會受到影響,商務部研究院也強調加強監管主要是為了控制經營風險,但這不等同於資本管制。

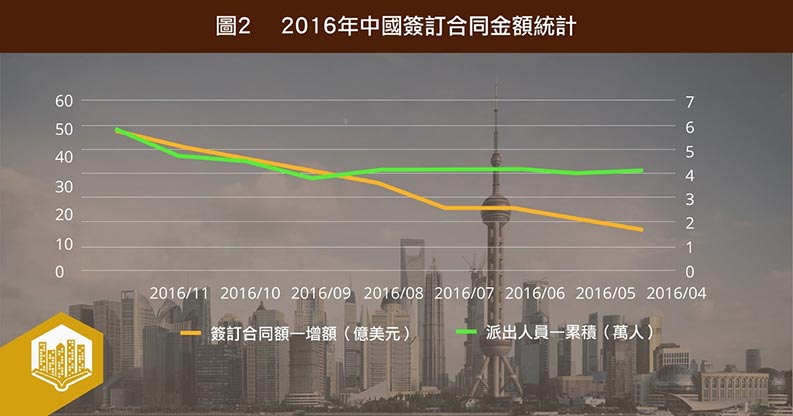

對於中國商務部研究院這樣的說法我們可從對外輸出勞務(圖2)以及對外承包工程(圖3)等統計數據中得到相應的證據,派出人員數量增額和簽訂合約金額也都呈現上升趨勢,在抑制短期投機性資本流動、控制金融風險的同時,也能夠提振國內外投資者對雙邊經濟增長的信心。

自從一帶一路的政策佈局被提出來之後,數據顯示中國對外投資步伐明顯加快了許多,沿線的投資多數也是以工程承包與基礎建設等規劃相關,國際資本移轉的過程中,外匯及其儲備的變化也是必須關注層面,從圖4中我們可以看到近十年來美元兌人民的匯率走勢,過去十年中國的快速崛起,其匯率也持續升值,雖然在2008年後段到2011年維持在一個價格水準之上,隨後又持續的升值長達三年,之後在2014開始出現轉折,接著呈現持續貶值的情況。另一方面從中國的外匯儲備總額趨勢中(圖5)也可看出在2014年之後開始出現轉折。

「一帶一路」的政策引導對房地產市場的影響

匯率與外匯儲備總額的變化都呼應了一帶一路發表的時間點以及引導面向,那麼在一帶一路的政策基礎之上,中國匯率政策與其資本導向對東南亞房地產市場的影響是如何呢?中國房價相當瘋狂的今天,在政府限制購房以及持續上升的借貸成本影響之下,似乎更推升了部分民眾尋求投機的行為,這也使得重點城市的房地產市場競爭更趨於激烈,而另一部分的資本基於人民幣貶值關係,也開始積極在其他市場尋找新的機會,在中國政府放鬆對保險公司投資房地產市場標的的限制之後,數以億計的資本也迅速地流向海外投資市場。資本流出的推動因素基本上可歸納為三個部分,經濟下滑、政策引發的不確定性以及疲弱的住房銷售成績。

從2015年後段開始,中國實體經濟的低迷、經營品質提升與轉型的瓶頸形成了強烈的資產配置限制,形成了市場熱錢主要的向外推力。中國國內生產總值(GDP)的增長持續放緩(如圖6所示),和上一季度相比,目前GDP增率已經下修至6.8%,其中房地產的表現占GDP的比重約為16%,可預見其國內房地產投資的規模必定呈現下修的趨勢。另一方面,中國住宅市場受政策主導性強,雖然政府政策能夠有效減輕外部因素對房地產市場的衝擊,但同時也容易加劇市場波動的程度與從眾效應。

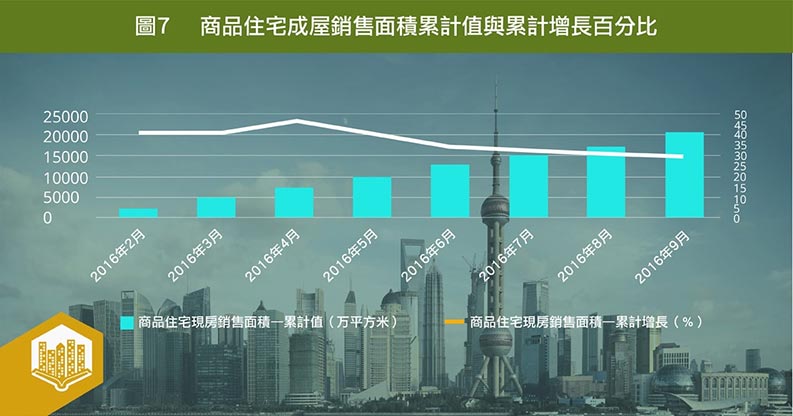

最後從有自住需求的角度來看,全國商品房無論是現貨或是預售市場,其銷售累計增長百分比都呈現下降趨勢(如圖7、圖8所示),真正有自住需求的消費者雖然仍維持在相當高的水準,但買不起、不願意買,選擇了其他暫時的替代方案等趨勢形成了我們目前看到的結果,其原因可能是因為房價過高的問題,民眾的薪資無法負荷所導致;另一部分沒有自住需求的資本家,可能因為近年來幾次的房價修正趨勢下(圖9)也無法為房市提供穩定的支撐。萊坊第二年發佈《中國對外房地產投資:新浪潮、新目標》的報告顯示,中國對外房地產投資持續增長的力度相當強勁,2015年中國對外投資總額接近300億美元,是2014年投資總額的兩倍,其中可發現中國開發商到海外投資的數目明顯增加,這同時也反映出這些企業在國內競爭激烈的局面下分散投資的需要,而這些情況都直接或間接的形成了推動資本流出的力量。

造成中國房地產市場資本出走的另一個面向,在於成熟市場的拉力。傳統的門戶城市仍是中國投資者的優先考量,比方說美國曼哈頓是最受中國投資者青睞的海外投資目的地,2015年共吸納了57.8億美元的投資額;澳洲雪梨與墨爾本也有38億美元的中國投資,倫敦則是中國海外投資的第三名,在英國脫歐之後,英鎊跳水式的貶值更有利於中國資本的注溢。在萊坊第三次推出中國對外房地產投資的報告中顯示,2016年上半年中國資金外流的情況仍然呈現相當強勁的水準,約有107億美元的總投資額,雖然相較於2015年上半年的表現下跌了13.6%,但依然是相當可觀的投資規模。

在一帶一路政策之下也刺激了中國對鄰近的東南亞國家進行投資,從2013年以來對印尼的累積投資金額最高(73.3億美元),其次是馬來西亞(64.5億美元),依序是新加坡(37.3億美元)、柬埔寨(19.1億美元)、泰國(11.6億美元)等國,對菲律賓也累積了10億美元的投資。從投資規模來看,東南亞等新興市場房市的吸納能力確實不及成熟市場,即便因為政策累積了許多海外投資,但對於東南亞房地產市場的投資作用如何尚待研究,畢竟一帶一路主要談的是貨物、物流等方面的發展,中國資本於境外投資房地產仍以成熟市場為主要面向。

結語

過去十年中國龐大的內需市場形成了高速發展的動能,快速成長的經濟體也壯大了對全球市場的影響力,藉由一帶一路的佈局,以對外投資拉動其國內過剩產能的輸出,為近年來逐漸下修的經濟增長提供支撐,中國政府在擴大資本輸出範圍的同時也做了嚴格的把關,創造投資者對經濟增長的雙贏局面與信任。在投資資本走出去的情況下,我們將目光聚焦於資本對房地產市場的影響,發現中國資本目前仍以成熟市場的主要城市為投資面向,東南亞等新興國家的發展時機與方式仍有可以討論的空間。

參考文獻 :

Chow, G. C., & Lawler, C. C. (2003). A time series analysis of the Shanghai and New York stock price indices. Annals of Economics and Finance, 4, 17-36.

Chow, G. C., Liu, C., & Niu, L. (2011). Co-movements of Shanghai and New York stock prices by time-varying regressions. Journal of Comparative Economics, 39(4), 577-583.

Connolly, R. A., & Wang, F. A. (2003). International equity market comovements: Economic fundamentals or contagion?. Pacific-Basin Finance Journal, 11(1), 23-43.

Groenewold, N., Tang, S. H. K., & Yanrui, W. U. (2004). The dynamic interrelationships between the greater China share markets. China Economic Review, 15(1), 45-62.

Iwatsubo, K., & Inagaki, K. (2007). Measuring financial market contagion using dually-traded stocks of Asian firms. Journal of Asian Economics, 18(1), 217-236.

Li, H. (2007). International linkages of the Chinese stock exchanges: A multivariate GARCH analysis. Applied Financial Economics, 17(4), 285-297.

Lin, L., & Lin, W. Y. (2016). Does the Major Market Influence Transfer? Alternative Effect on Asian Stock Markets. The 24th Annual Conference on Pacific Basin Finance, Economics, Accounting, and Management. Hsinchu, Taiwan.

Sheng, H. C., & Tu, A. H. (2000). A study of cointegration and variance decomposition among national equity indices before and during the period of the Asian financial crisis. Journal of Multinational Financial Management, 10(3), 345-365.

Zhang, S., Paya, I., & Peel, D. (2009). Linkages between Shanghai and Hong Kong stock indices. Applied Financial Economics, 19(23), 1847-1857.

Zhu, H., Lu, Z., Wang, S., & Soofi, A. S. (2004). Causal linkages among Shanghai, Shenzhen, and Hong Kong stock markets. International Journal of Theoretical and Applied Finance, 7(02), 135-149.

MBA:一帶一路 https://goo.gl/FRuk66

Wiki:絲綢之路經濟帶和21世紀海上絲綢之路 : https://goo.gl/vsoHHj

Datastream : https://goo.gl/s4oAU4

Stock-AI : https://stock-ai.com/index

The China Global Investment Tracker : https://www.aei.org/china-global-investment-tracker/

中國國家統計局 : http://www.stats.gov.cn/

中國商務部 : http://www.mofcom.gov.cn/

萊坊 : http://www.knightfrank.com.hk/zh-cht

台北市中山區植福路308號4樓之10

台北市中山區植福路308號4樓之10 電 話:(02)7728-7708

電 話:(02)7728-7708 傳 真:(02)8501-5463

傳 真:(02)8501-5463 Email:MDACTW@gmail.com

Email:MDACTW@gmail.com 不動產經紀人證號:(98)北縣字第001969

不動產經紀人證號:(98)北縣字第001969 線上客服

線上客服